작년 말 저축은행 이자비용 2조9177억원···전년比 69.5%↑

지난해 은행권-저축은행 간 수신금리 경쟁 영향

수신금리 하락세 전환에도···“이자비용 부담 당분간 지속될 전망”

[시사저널e=김희진 기자] 지난해 저축은행의 이자비용이 3조원에 육박하는 것으로 나타났다. 작년 은행권과의 수신경쟁 격화로 치솟았던 금리 여파가 이어지면서 저축은행의 수익성 고민이 깊어지는 모습이다.

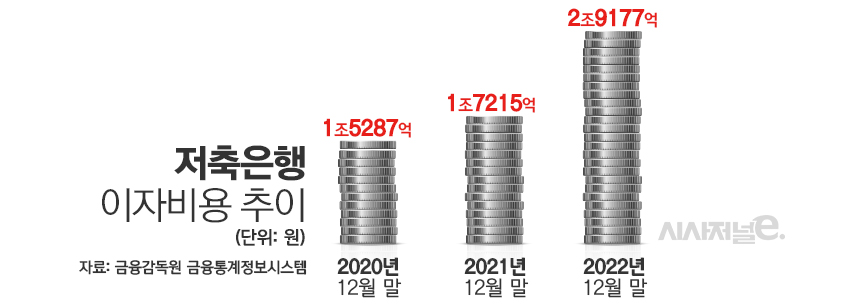

31일 금융감독원 금융통계정보시스템에 따르면 지난해 말 기준 전국 79개 저축은행의 이자비용은 총 2조9177억원으로 집계됐다. 이는 전년 말(1조7215억원) 대비 69.5% 증가한 규모다.

전분기인 지난해 9월 말 당시 이자비용이 1조9674억원이었던 것과 비교하면 3개월 만에 9503억원(48.3%) 증가한 셈이다.

저축은행 이자비용은 지난해 증가폭이 크게 확대됐다. 2021년 당시 전년(1조5287억원) 대비 이자비용 증가율이 12.6%인 것과 비교하면 작년 이자비용 증가율이 5배 이상 높다.

저축은행별로 살펴보면 키움저축은행의 이자비용 증가율이 가장 높았다. 지난해 말 기준 키움저축은행의 이자비용은 542억원으로 전년 말(268억원)보다 102.3% 급증했다. 뒤이어 한국투자저축은행이 같은 기간 913억원에서 1835억원으로 101.0% 늘어나며 두 번째로 높은 증가율을 기록했다.

이외에도 ▲스타저축은행(98.7%) ▲유안타저축은행(96.0%) ▲상상인저축은행(95.0%) ▲다올저축은행(91.6%) ▲키움예스저축은행(91.4%) 등도 90%대의 높은 증가율을 기록했다.

지난해 저축은행의 이자비용이 급증한 배경에는 은행권과의 수신금리 경쟁 여파가 자리잡고 있다. 지난해 기준금리 인상 속도가 빨라지면서 4분기 들어 시중은행들은 경쟁적으로 정기예금 금리를 올렸다. 이에 고객 이탈을 우려한 저축은행 역시 맞불을 놓으면서 수신금리가 치솟았다. 그 결과 지난해 10월 중 일부 저축은행은 정기예금 금리를 대폭 상향 조정해 최대 연 6%대 금리를 내걸기도 했다.

반면 이자수익은 이자비용의 증가폭을 따라잡지 못하고 있다. 지난해 12월 말 기준 저축은행 업권의 이자수익은 총 9조6553억원으로 2021년 말(7조6690억원)보다 25.9% 증가했다. 같은 기간 이자비용 증가율이 70%에 달한다는 점을 고려하면 이자수익 증가율은 이자비용의 절반에도 못 미치는 수준이다.

지난해 말부터 저축은행의 수신금리는 하락세를 나타나고 있다. 저축은행중앙회에 따르면 이날 기준 전국 79개 저축은행의 정기예금 평균금리는 연 3.77%로 집계됐다. 수신경쟁이 한창이던 11월 말 당시 정기예금 평균금리가 5.53%였던 것과 비교하면 1.76%포인트 내려앉았다.

그러나 이자비용 부담이 곧바로 줄어들기는 어려울 전망이다. 정기예금의 만기가 보통 1년 이상인 만큼 지난해 4분기 동안 판매된 정기예금에 대한 이자 부담이 지속되는 까닭이다.

저축은행 관계자는 “1월부터 예금금리가 조금씩 떨어지고 있기 때문에 올해 이자비용은 작년보다는 줄어들 것”이라면서도 “다만 작년 4분기 금리가 한창 올랐을 당시의 정기예금에 대한 이자 부담이 지속될 것이기 때문에 현재 금리가 떨어졌다고 해서 이자비용 부담이 당장 줄어들지는 않을 것으로 보인다”고 말했다.