인색한 R&D 투자에 사업구조 다변화 실패

이차전지 소재·수소 뒤늦게 진출하지만 시장점유율 확보는 ‘미지수’

[시사저널e=유호승 기자] 투자 없는 기업에 미래는 없다. 경제계 전반에 통용되는 말인 만큼, 석유화학업계도 예외가 아니다. 롯데케미칼은 LG화학과 한화솔루션 등 경쟁사와 비교해 연구개발(R&D) 투자 비중이 가장 낮다. 연구개발에 대한 인색한 투자는 포트폴리오 다변화 실패로 이어졌고, 롯데케미칼이 3사 중 유일하게 적자를 기록한 이유 중 하나로 작용했다.

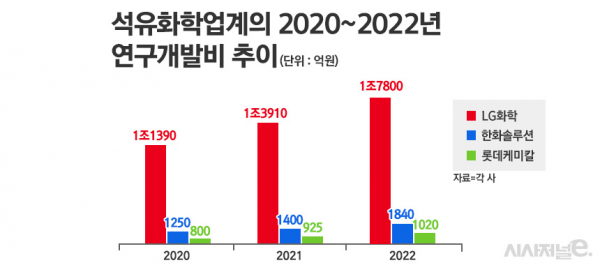

롯데케미칼의 연구개발비는 ▲2020년 800억원 ▲2021년 925억원 ▲2022년 1020억원이다. 액수만 보면 매년 늘어나는 추세로 보이지만, 매출 대비 R&D비 비중을 보면 오히려 줄어들었다. 2020년에는 매출 대비 연구개발비 비율이 0.65%였지만 2021년에는 0.51%, 지난해에는 0.46%에 그쳤다.

반면 LG화학은 롯데케미칼보다 매출 대비 연구개발비 비중이 훨씬 높다. LG화학은 연구개발비로 2020년 1조1390억원, 2021년 1조3910억원, 지난해에는 1조7800억원을 썼다. 같은 기간 연구개발비 비중은 3.8%→3.3%→3.4%다.

한화솔루션의 연구개발비는 2020년 1250억원, 2021년 1400억원, 2022년 1840억원이다. 같은 기간 매출 대비 연구개발비 비율은 2.2%→1.89%→1.94%다.

롯데케미칼의 지난해 연구개발비는 투자 규모만 보면 LG화학 대비 5.7%에 불과하다. 20분의 1 수준인 셈이다. 매출 대비 연구개발비 비중은 8분의 1 규모다. 석유화학업계 3대 기업 중 가장 낮은 수준이기도 하다.

업계 관계자는 “경쟁사 대비 부족한 연구개발비는 롯데케미칼이 3사 중 가작 늦게 신사업에 진출하는 결과로 나타났다”며 “글로벌 경기침체 여파로 석유화학 제품에 대한 수요부진이 나타났을 당시 포트폴리오 다변화를 이미 끝마친 곳은 실적방어에 성공한 반면, 롯데케미칼은 적자전환이라는 불명예를 얻었다”고 말했다.

롯데케미칼은 지난해 창사 이후 첫 적자를 기록했다. 연결 기준 영업손실은 7584억원이다. 2021년에는 1조5356억원의 이익을 냈지만 1년 만에 적자 수렁에 빠졌다. 연간 실적이 마이너스(-)를 나타낸 것은 호남석유화학과 케이피케미칼의 합병으로 롯데케미칼이 2012년 공식 출범한 이후 처음이다.

그러나 경쟁사인 LG화학과 한화솔루션 등은 전년 대비 실적 내림세를 보이기는 했지만 적자를 기록하지는 않았다. LG화학과 한화솔루션의 지난해 영업이익은 각각 3조원, 9662억원을 달성했다. 한화솔루션의 경우 역대 최대 실적이기도 하다.

같은 업종의 대표 기업임에도 3사의 성적이 갈린 것은 사업구조 차이 때문이다. LG화학은 배터리, 한화솔루션은 태양광 및 친환경 에너지 등에 대한 선제적 투자로 포트폴리오 다변화에 성공해 석유화학 시장의 불안에도 실적방어에 성공했다.

하지만 롯데케미칼은 여전히 에탄올과 납사 등 석유화학 기초소재 분야에 사업 구조가 편중돼 있다. 불안한 업황이 나타나면 롯데케미칼 실적은 ‘바람 앞의 등불’이나 마찬가지다. 신성장동력 확보를 위한 연구개발비 투자가 얼마나 중요한지 보여주는 사례이기도 하다.

롯데케미칼은 뒤늦게 이차전지 소재와 수소 등 에너지 분야에 오는 2030년까지 대규모 자금을 투입해 신사업을 진행할 계획이다. 단, 경쟁사보다 출발이 매우 늦은 만큼 향후 시장점유율 확보에 어려움을 겪을 것으로 확실시된다.

롯데케미칼 관계자는 “석유화학과 함께 이차전지 소재와 수소 사업을 신사업으로 점찍고 지속성장 기반을 마련하기 위해 투자규모를 늘리고 있다”며 “일진머티리얼즈 인수를 계기로 전통 화학 사업에서 벗어나 배터리 및 수소 시장에서 주도권을 확보할 수 있도록 속도를 낼 방침”이라고 말했다.