은행별 상품 포트폴리오 구성으로 희비 엇갈려

KB국민·신한은행, 신탁 운용 실적 다소 부진

하나은행, 자산관리 설계 특화 사업 내세워 경쟁력 강화

다양한 신탁상품 통해 선택 폭 넓히고 동시에 다각화로 안정성 추구

[시사저널e=김태영 기자] 줄곧 신탁업에서 강세를 보였던 KB국민은행의 보수 수익이 하락하면서 하나은행이 턱밑까지 치고 올라왔다. 지난 한 해 동안 지속된 가파른 금리 인상으로 대부분의 자산 가치가 하락한 가운데 은행별 상품 포트폴리오 구성이 희비를 갈랐다는 분석이 나온다. 활발한 마케팅 활동을 지속하고 있는 하나은행이 새 비즈니스 모델까지 선점하면서 무한한 확장 가능성을 보여주고 있다는 평가다.

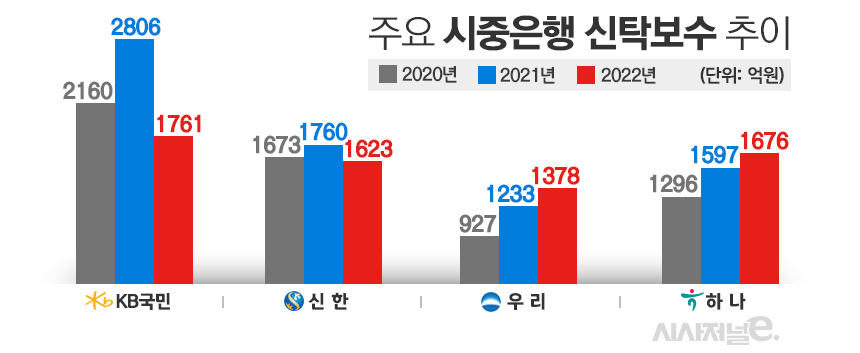

28일 업계에 따르면 지난해 4대 시중은행 가운데 KB국민·신한은행은 신탁 운용 실적이 부진한 것으로 나타난 반면 하나·우리은행은 성장세를 지속하며 선방했다.

신탁은 '믿고 맡긴다'는 의미로 소비자가 금융회사에 현금성 자산이나 부동산 등을 맡기는 상품이다. 금융사는 이를 일정 기간 동안 관리·운용해 수익을 낸 뒤 대가로 수수료를 받는다. 시중은행들은 통상 신탁을 운영하면서 ▲계약보수(신탁재산가액의 0.5~1%) ▲집행보수(신탁재산가액의 0.75~1.5%) ▲관리보수(매년 탁원본평균잔액의 0.3~1%)를 받는다. 한번 유치하면 장기간 수수료를 챙길 수 있는데다 이자이익 의존도는 낮출 수 있어 은행권에서 사활을 건 미래 먹거리 사업 중 하나로 꼽힌다.

시중은행별로 구체적으로 살펴보면 지난해 4대 시중은행 중 신탁보수 규모가 가장 큰 KB국민은행은 전년 대비 37.2% 하락한 1761억원을 기록했다. 신탁이익에서 큰 비중을 차지하는 특정금전신탁이익이 2021년 9391억원에서 지난해 5431억원으로 42.1% 줄어 신탁보수 감소에 영향을 줬다는 분석이다.

반면 하나은행은 자산관리 설계 특화 사업을 내세워 경쟁력을 강화한 결과 신한은행을 제치고 신탁보수 2위 자리에 올라섰다. 하나은행의 성장 배경에는 다양한 신탁상품을 통한 자산관리 포트폴리오를 구축해 고객 선택의 폭을 넓히고 동시에 저베리어 중심으로 상품을 다각화해 안정성을 추구했다는 데 있다. 하나은행은 지난해 8월 'The First 서비스'를 출시하고 신탁 서비스 대상을 VIP에서 전 고객으로 확대했다. 금융권 최초로 출시한 하나은행 유언대용신탁인 '하나 Living Trust'의 시장 초격차 구축 전략도 유효했다. 실무 경험이 풍부한 공인회계사와 세무사, 변호사 등 전문 인력을 영입해 고객에 생애주기 맞춤형 상담을 제공하고 있다.

최근 하나은행은 최근 국내 최초로 동산인 미술품을 신탁 받아 처분까지 실행하는 '미술품 신탁'을 출시했다. 미술품 신탁을 필두로 작품 작가, 위탁판매업자, 미술품 애호가 등 고객 저변을 넓혀 아트뱅킹 확장모델로 신탁을 활용한다는 계획이다. 아울러 오는 상반기 중 뮤직카우와 협업하여 저작권조각투자 관련 '수익증권발행신탁'을 은행권 최초로 론칭하고 이를 필두로 다양한 조각투자플랫폼과의 협업을 확대해 새로운 시장 선점과 미래 성장 동력을 확보해간다는 전략이다.

하나은행 관계자는 "신탁을 통한 고객 중심의 자산관리를 강화해 경쟁자들과의 격차를 더욱 확대하고 신탁 사업 환경변화에 선제적 대응으로 타행과 차별화된 이미지를 더욱 공고히 하겠다"고 설명했다.

하나은행에 2위를 내준 신한은행의 신탁보수는 전년 대비 7.78% 소폭 감소한 1623억원을 기록했다. 특정금전신탁이익은 5909억원에서 5556억원으로 소폭 감소했지만 연금신탁이익이 2021년 마이너스(-) 6억원에서 2022년 –259억원으로 적자폭이 확대되면서 총 보수가 줄어든 것으로 분석된다.

우리은행 신탁업 실적도 괄목할만한 성장세를 보여주고 있다. 2020년만 해도 927억원에 그쳤지만 이듬해 33% 성장했고 지난해에는 시장상황이 좋지 않았음에도 불구하고 전년 대비 11.7% 증가한 1378억원의 수익을 기록했다.

지난 2019년 파생결합상품(DLF) 사태를 비껴간 KB국민은행의 1강 독주 체제가 깨지면서 신탁 시장을 둘러싼 은행권의 경쟁은 올해 한층 치열해질 전망이다. 특히 금융위원회가 지난해 10월 '신탁업 혁신방안'을 내놓고 올해 1분기 내 법률 개정을 추진하는 만큼 이에 대비하는 은행권의 움직임도 분주할 것으로 관측된다.

업계 관계자는 "고령사회로 진입하면서 퇴직연금을 비롯한 자산관리 서비스에 대한 고객들의 수요가 커지는 추세"라며 "은행들이 이자이익 중심의 수익구조를 다변화하기 위해 신탁 사업 포트폴리오를 확장하며 고객 확보에 총력을 기울이고 있다"고 말했다.