현금 및 현금성자산 521억원···작년 1251억원 R&D 투자, 매출비율 19.7%

일동제약, 올해 R&D와 수익성 모두 주력···업계, 외부서 자금 조달 전망

[시사저널e=이상구 의약전문기자] 일동제약의 지난해 부채비율이 200%가 넘고 현금 유동성이 부진한 상황에서 올해도 막대한 자금을 R&D(연구개발)에 집행할 수 있을지 주목된다. 업계는 일동제약이 향후 외부에서 자금을 조달할 가능성을 예상한다.

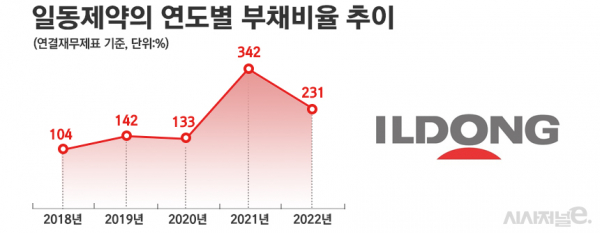

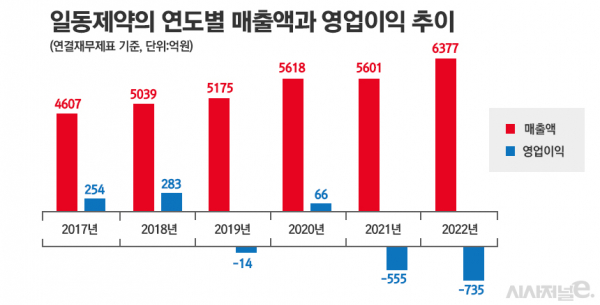

27일 관련업계에 따르면 일동제약은 지난해 6377억원 매출을 올리며 전년대비 13.9% 성장했다. 영업이익은 –735억원을 기록하며 적자가 지속됐다. 2021년 -555억원에 비해 적자규모가 커졌다. 지난해 일동제약 경영실적에서 눈에 띄는 지표는 231%로 집계된 부채비율이다. 부채비율은 부채와 자기자본과 관계를 나타내는 안정성 지표다. 통상 100% 이하를 표준비율로 보고 있지만 부채비율 높고 낮음으로 기업 가치를 판단할 수 없다는 것이 업계 지적이다. 제약업계 관계자는 “단기간 부채비율 수치로 해당 업체 경영을 논하는 것은 지양해야 한다”며 “업체별로 특정사업 투자나 특정품목 개발 등 이슈가 발생함에 따라 단기간 부채비율이 높게 나오는 경향이 있다”고 설명했다.

매년 업체 상황에 따라 부채비율 변동 가능성이 있다는 의미다. 지난 2021년 일동제약 부채비율은 342%로 집계돼 한 해 사이 110%포인트 넘게 떨어지기도 했다. 하지만 일동제약 주주 등 일각에서는 이같은 부채비율 부진에 대한 우려도 있다. 한 일동제약 주주는 “(일부) 주주가 문제 있다고 보는 부채비율 기준은 200%”라며 “200%는 은행의 신규 대출 때 주요한 허들”이라고 지적했다. 즉 상장 제약사 중에서 흔치 않은 200% 이상 부채비율에 대한 우려가 있으며 올해 예정대로 신약 R&D 투자를 진행시킬 지 주목된다는 것이다.

이같은 일동제약 영업적자와 높은 부채비율의 직접 원인은 신약 R&D 투자로 분석된다. 회사 R&D 비용을 보면 △2017년 483억원 △2018년 513억원 △2019년 574억원 △2020년 786억원 △2021년 1082억원 △2022년 1251억원이다. 매출 대비 R&D비 비율 역시 급증 추세다. 집계에 따르면 △2017년 10.5% △2018년 10.2% △2019년 11.1% △2020년 14% △2021년 19.3% △2022년 19.7%로 20%에 육박한 상황이다. 통상 다른 상위권 제약사 평균 수치인 10%의 두 배 가량을 투자하는 셈이다.

제약업계 관계자는 “일동제약 R&D비 비율이 지난 2021년부터 급증한 원인 중 하나는 일본 시오노기제약과 공동으로 임상시험을 진행했던 먹는 코로나19 치료제 ‘조코바’ 영향인 것으로 판단된다”고 말했다. 참고로 일동제약은 올 1월 식품의약품안전처에 조코바 품목허가를 신청한 바 있다. 이처럼 급증하는 일동제약 R&D 투자는 부채비율은 물론 현금 유동성에도 영향을 준 것으로 파악된다. 지난해 말 기준, 일동제약이 보유한 현금 및 현금성자산은 521억원으로 집계된다. 2021년 말 기준, 1356억원 절반에도 못 미치는 규모다.

이같은 지난해 지표를 접한 일동제약은 공식적으로 R&D와 수익성을 모두 언급하고 있어 눈길을 끌고 있다. 지난 24일 열린 정기주주총회에서 윤웅섭 일동제약 대표이사 부회장은 “최근 수년간 우리는 R&D 전문회사로서 위상을 드높였다”며 “올해는 합리적 자원 분배와 생산성 향상 등을 통해 수익성 증대에도 역점을 두겠다”고 강조했다. 이날 일동제약 관계자도 “신약 R&D에 역량을 기울이는 한편 수익성에도 역점을 둘 방침”이라고 원론적 입장을 밝혔다. 이에 대해 제약업계 관계자는 “일동제약은 지난 1월 시무식에서 올해 3대 경영방침 중 하나로 수익성 증대를 내세웠다”며 “올들어 회사 경영진도 영업적자를 방치하지 말고 수익성을 일정 수준까지 올려야 한다는 당위성에 공감한 것으로 보인다”고 전했다.

일동제약이 올해 조코바에 이어 R&D를 진행할 주요 신약후보물질에 당뇨 치료제와 비알코올성지방간염(NASH) 치료제가 손꼽힌다. 제2형 당뇨병 치료제 신약후보물질 ‘IDG16177’은 지난해 7월 독일 의약품의료기기관리기관으로부터 임상계획 승인을 받은 후 임상 1상에 착수했다. 올 하반기 임상시험을 완료할 계획이다. NASH 치료제 후보물질 ‘ID119031166’은 지난해 미국 FDA(식품의약국)로부터 임상시험계획승인을 취득, 현지에서 임상 1상에 돌입했다. 일동제약은 올해 1상 종료 후 임상 2상을 위한 독성 시험과 제형 연구를 계획하고 있다.

문제는 R&D 자금이다. 현재 임상 1상인 신약후보물질 3개 중 핵심인 IDG16177와 ID119031166이 해외에서 진행 중이다. 일동제약의 지속적 투자가 필요한 상황으로 판단된다. 업계도 일동제약이 향후 외부에서 자금을 조달해 R&D를 이어갈 것으로 전망하는 분위기다. 제약업계 관계자는 “2021년과 2022년 진행한 임상 3상이 종료돼 일동제약이 올해 R&D 투자에서 한숨을 돌릴 것이란 관측도 있긴 하다”며 “하지만 일동이 다음 R&D 타깃을 당뇨약과 NASH 치료제에 맞춘 만큼 비용 투자가 필요하고 어떤 방식이든 회사가 외부에서 자금을 끌어오는 것을 검토할 것으로 보인다”고 말했다. 또 다른 제약업계 관계자는 “일동제약은 10여 종 신약 파이프라인을 보유하고 있는데 단순히 임상 1상은 비용이 적게 들고 임상 3상은 많이 필요하다는 차원으로 접근할 수 없다”며 “임상시험에 참여한 인원과 의료기관 등 개별 상황에 따라 비용에 차이가 발생할 수 있다”고 전했다.

결국 최근 2년간 1000억원이 넘는 자금을 R&D에 투자한 일동제약이 부채비율과 현금 유동성 측면에서 지난해 낮은 지표를 받은 것으로 파악된다. 이에 올해 어떤 형태로 자금을 조달해 R&D를 진행할 지 관심이 집중된다. 제약업계 관계자는 “일동제약이 영업적자 등 불리한 여건 하에서 신약 R&D에 거액 자금을 투자한 것을 높게 평가한다”며 “상반기 내로 확정될 조코바 허가 여부와 이후 상황이 주목된다”고 말했다.