대표주인 에코프로비엠, 엘앤에프, LG에너지솔루션 목표가↑

일각선 투자 유의 목소리···“피로감에 종목별 차별화 나타날 수도”

[시사저널e=송준영 기자] 2차전지 관련주가 올 들어 큰 폭으로 상승한 가운데 증권가에선 주도주에 대해 다시금 목표가를 높이고 있어 주목된다. 가파른 2차전지 시장 성장세를 감안했을 때 상승 여력이 아직 남았다는 평가다. 다만 일각에선 2차전지에 과도한 프리미엄이 붙었다며 투자에 유의해야 할 시점이라는 의견도 나와 눈길을 끈다.

9일 투자업계에 따르면 키움증권은 이날 보고서를 통해 2차전지 소재사인 엘앤에프의 목표주가를 38만5000원으로 상향했다. 키움증권은 전날 종가인 24만6000원 대비 56% 상승 여력이 있다고 본 것이다. 엘앤에프가 이미 올 들어 40% 상승했다는 점에서 이 같은 목표가 상향 조정은 두드러진다.

오히려 키움증권은 앨엔에프가 경쟁사 대비 저평가돼 있다고 보고 있다. 키움증권은 엘앤에프의 2024년 예상 PER(주가수익비율)은 19.5배로 비교 기업인 에코프로비엠의 36.7배, 포스코케미칼 45.4배 대비 낮은 수준이라고 밝혔다. 게다가 하이니켈 양극재 기술을 기반으로 한 수주 모멘텀이 이제 시작 단계라는 점에서 주가 상승 여력이 크다고 봤다.

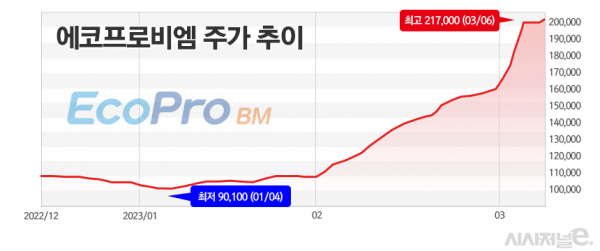

2차전지 관련주에 목표가를 올린 사례는 이뿐만이 아니다. 한국투자증권은 2차전지 소재 기업이자 코스닥 시가총액 1위인 에코프로비엠의 목표가를 종전 대비 79% 상향한 25만원으로 제시했다. 전날 종가는 20만9000원으로 에코프로비엠의 주요 고객사에 호재가 지속되고 있다는 측면에서 추가 상승 가능성이 높다고 판단한 것이다. 에코프로비엠은 2차전지 랠리의 한 가운데 있는 종목으로 올해 들어서만 주가가 124% 상승했다.

2차전지 대표주로 꼽히는 LG에너지솔루션에 대해서도 긍정적인 평가가 나오고 있다. 키움증권은 미국 인플레이션감축법(IRA)과 유럽 핵심원자재법(CRMA) 등 주요 전기차 시장 정책의 최대 수혜주가 될 수 있다며 LG에너지솔루션의 목표가를 68만3000원으로 상향했다. KB증권은 지난 7일 보고서에서 목표주가 65만8000원으로 새롭게 제시했다. 키움증권과 KB증권이 제시한 목표가는 LG에너지솔루션의 전날 종가인 56만2000원 대비 각각 21.5%, 17%가량 높은 수준이다.

다만 일각에선 가파른 상승세에 따른 피로감이 커졌다는 목소리도 나오고 있다. 단기간의 급등으로 고평가 영역에 들어섰다는 평가다. 올 들어 2차전지 업종은 가파른 상승 흐름을 보였는데 2차전지 업종에 투자하는 ‘Tiger 2차전지테마’ ETF(상장지수펀드)는 올해 50%가 넘는 상승률을 보였다. 이는 레버리지 상품을 제외한 ETF 중에서 가장 높은 수익률이다.

실제 일부 종목에 매도 의견을 내는 보고서도 등장하고 있다. 주로 외국계 증권사로 맥쿼리증권은 지난 6일 에코프로비엠에 관한 보고서를 통해 주가가 단기간 너무 빠르게 올랐다면서 ‘매도’ 의견을 냈다. 목표주가는 12만원으로 제시했다. UBS증권도 실적 대비 주가 수준이 높아졌다며 에코프로비엠에 ‘매도’ 의견을 내면서 목표가를 13만원으로 낮췄다.

한 투자업계 전문가는 “2차전지는 성장업종 중에서도 실적 가시화가 뚜렷한 업종이라는 점에 투자자들이 주목하고 있고 최근 랠리로 나타났다”면서 “그동안의 상승에 피로도가 쌓이고 있고 공매도도 늘고 있다는 점에서 개별주 위주로 차별화된 양상이 나타날 가능성이 존재한다”라고 밝혔다.