중저신용자 대출 규제로 건전성 악화

케뱅, 과거엔 금산분리로 영업 중단돼

[시사저널e=유길연 기자] 최근 금융당국이 대형 시중은행의 과점구조를 깨기 위해 인터넷은행에 대한 규제 완화를 검토하자 업계에선 케이뱅크가 가장 반길 것이란 관측이 나온다. 케이뱅크는 중저신용자 대출 규제로 건전성이 크게 악화돼 올해 적극적인 영업이 힘들기 때문이다. 케이뱅크는 그간 정부 규제로 영업을 중단하는 등 성장에 어려움을 겪은 바 있다.

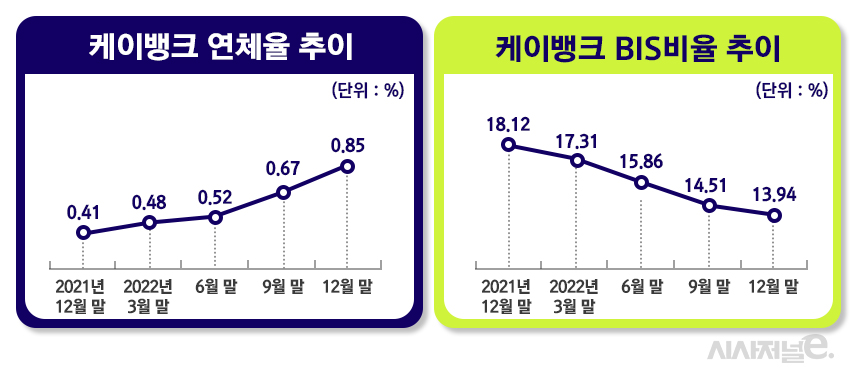

7일 금융권에 따르면 케이뱅크의 지난해 말 전체 대출잔액 가운데 원리금 상환이 1개월 이상 밀린 몫의 비중(연체율)은 0.85%로 1년 전(0.41%)과 비교해 두 배 넘게 올랐다. 사업을 위한 자본여력도 크게 줄었다. 케이뱅크의 작년 말 기준 국제결제은행(BIS) 자기자본비율은 13.94%로 1년 전 대비 4%포인트 넘게 급락했다. 그 결과 자본비율 규제 하한선(10.5%)에 가까워졌다. BIS비율은 은행의 예상치 못한 손실을 감내할 수 있는 체력을 측정하는 자본건전성 지표다.

케이뱅크의 건전성 수준이 악화된 이유론 중저신용자 대출 규제가 꼽힌다. 인터넷은행은 전체 신용대출 가운데 신용평가 점수(KCB) 820점 이하의 차주에게 일정 정도 이상의 비율을 달성해야 한다. 그런데 중저신용자 대출은 부실 가능성이 크기에 규모가 커질수록 건전성이 악화된다. 케이뱅크는 지난해 목표 비율이 25%였고 이를 만족시켰다. 특히 케이뱅크는 지난해 기업공개(IPO) 성공을 위해 전체 신용대출을 크게 늘린 탓에 중저신용자 대출도 대규모로 불어났다.

문제는 케이뱅크의 올해 중저신용자 대출 비중 목표치(30%)가 작년보다 5%포인트 더 오른다는 점이다. 중저신용자 대출 확대로 건전성 수준이 계속 악화되면 경영 전반에 악영향을 줄 수 있다. 연체율이 계속 올라 부실규모가 커지면 비용 항목인 대손충당금을 더 쌓아야 하기에 실적이 감소한다. 또 BIS비율도 계속 하락하면 또 영업을 중단해야 하는 상황에 직면할 수도 있다.

이에 최근 금융당국이 검토 중인 인터넷은행 규제 완화에 대해 케이뱅크의 기대가 가장 클 것이란 관측이 나온다. 당국은 소수의 대형 시중은행의 과점체제를 개선하기 위한 방안 중 하나로 인터넷은행 경쟁력 강화를 꼽았다. 규제를 일부 완화해 인터넷은행이 몸집을 불려 대형 시중은행과 맞설 수 있게 하겠단 취지다.

인터넷은행들은 중저신용자 대출 규제 완화가 시급하다고 입을 모은다. 중저신용자 대출 비중이 아니라 공급액 자체로 기준을 바꾸자는 의견이다. 금융당국도 가능성을 검토한다는 입장이다. 이복현 금융감독원장은 최근 기자간담회 자리에서 “합리적인 근거를 바탕으로 인터넷은행 중금리 대출 공급 의무 완화에 대한 개선책이 나온다면 지금은 적극적으로 검토할 소지가 있다”고 밝혔다.

케이뱅크는 올해 IPO에 재도전하기 위해선 계속 적극적인 영업을 해 은행 규모를 키워야 한다. 동시에 높은 수준의 건전성도 유지해야 한다. 이를 위해선 신용대출 중에서 고신용자 비중을 더 늘릴 필요가 있다. 카카오뱅크가 양적 성장과 함께 건전성도 높은 수준으로 유지한 핵심 비결은 고신용자 대출이 꼽힌다. 카카오뱅크는 고신용자 대출 덕분에 상장도 ‘대박’을 냈다.

케이뱅크는 그간 정부의 규제로 인해 성장하지 못했다. 지난 2019년까지 금산분리(금융자본과 산업자본의 분리) 규제로 자본확충이 막혔기 때문이다. 이전 대주주였던 KT가 산업자본인 탓에 지분율을 늘릴 수 없어 유상증자가 이뤄지지 못했다. 그 결과 약 1년 반 동안 대출 영업을 사실상 중단했다. 그러다 2020년 가까스로 대주주가 BC카드로 바뀌고 투자금도 유치해 적극적으로 사업을 할 수 있었다.

케이뱅크 관계자는 “규제 완화 여부와 관계없이 신용평가모델 고도화로 중저신용자들 가운데 상대적으로 우량 차주들을 더 많이 확보하는 방식으로 연체율 관리에 나설 것”이라며 “BIS비율도 당장 문제가 될 만큼 낮은 수준은 아니라고 본다”라고 말했다.