개별 당기순익은 전년 대비 27% 급감

'본업' 보험영업손실이 6조원 불어나

보장성 신계약 실적 감소도 고민

[시사저널e=유길연 기자] 삼성생명이 자회사를 포함한 작년 실적은 세법 개정 효과로 좋은 성적을 거뒀지만 회사 자체의 순익은 부진했다. 본업인 보험영업에서 손실 규모가 크게 불어났기 때문이다. 더구나 올해부터 도입되는 새 회계제도(IFRS17) 아래서 수익성을 보장해주는 보장성보험 실적도 줄어든 것은 문제란 지적이 나온다.

22일 금융권에 따르면 삼성생명의 연결기준 당기순익(지배지분)은 1조5830억원으로 1년 전과 비교해 8% 늘었다. 전년도에 삼성전자로부터 대규모 특별배당을 받은 터라 작년 당기순익은 감소할 것이란 예상을 뒤엎는 결과다. 법인세 개정 덕분이다. 자회사인 삼성카드(종속기업), 삼성증권(관계기업)의 이연법인세 환급에 따라 4280억원이 이익으로 반영됐다.

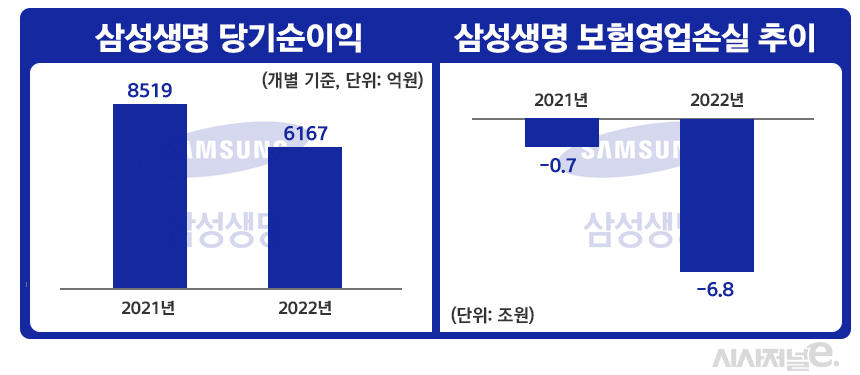

반면 삼성생명 자체의 작년 실적은 계속 부진했다. 작년 개별 기준 당기순익은 6167억원으로 1년 전(8519억원)과 비교해 27%(2352억원) 급감했다. 본업인 보험영업손실이 6조7509억원으로 같은 기간 6조원 넘게 급증했기 때문이다. 보험사들은 대부분 보험영업 부문에서 손실을 보고 투자영업에서 이익을 본다. 비용인 보험부채(책임준비금) 적립 규모가 1년 사이 5조8000억원 줄어든 것을 고려해도 손실이 2000억원 넘게 늘어난 셈이다.

보험영업손실이 크게 불어난 핵심 이유는 비용인 지급보험금이 급증했기 때문이다. 삼성생명의 작년 지급보험금은 약 21조5000억원으로 전년과 비교해 7조원 가까이 크게 늘었다. 지난해 은행권 수신금리가 크게 오른 영향인 것으로 분석된다. 작년 하반기 시중은행의 예금금리는 연 5%를 돌파했다. 이에 기존 저축성보험 상품에 가입한 소비자들이 은행으로 빠져나가는 현상이 심화됐다. 그 결과 해약금이 늘어난 것으로 풀이된다.

자금이 빠져나가자 삼성생명은 다른 보험사들과 마찬가지로 저축성상품 판매를 크게 늘렸지만 실적을 만회하기엔 역부족이었다. 그간 삼성생명은 저축성보험을 계속 줄여왔다. IFRS17 아래서는 저축성상품의 보험료 중 대부분은 수익으로 인식되지 않기 때문이다. 하지만 자금이 부족해지자 다시 판매를 늘린 것이다. 그 결과 저축성보험(연금+저축)의 수입보험료는 8358억원으로 전년 대비 7.2% 증가했다.

본업인 보험영업이 부진하자 삼성생명은 부동산 등 투자자산을 대규모로 처분해 실적을 만회했다. 지난해 4분기 부동산 등 대체투자 자산과 주식 등을 매각해 총 6100억원의 이익을 거뒀다. 1년 전인 2021년 인식한 삼성전자 특별배당금 보다 약 2000억원 적은 규모다. 여기에 시중금리 인상으로 이자이익이 늘면서 보험영업손실을 어느정도 만회했다.

삼성생명은 새 제도 도입 이후 영업 전망도 마냥 밝지는 않은 것으로 파악된다. 새 제도서 수익성을 끌어올리기 위해선 보장성보험 실적을 늘려야 한다. 기존 보장성보험 계약의 유지율이 올라간 점은 긍정적이다. 하지만 신계약 실적이 2021년에 이어 또 감소한 것은 고민거리로 꼽힌다.

작년 보장성보험 신계약 연납화보험료(APE)는 1조7100억원으로 직전 연도 대비 4.4% 줄었다. 더구나 삼성생명이 판매 확대에 사활을 걸고 있는 건강보험 신계약 APE가 7% 감소한 점은 아쉽다는 지적이다. 보장성보험 경쟁이 치열해진 여파로 풀이된다. 최근 새 제도에서 순익을 늘리기 위해 전체 보험사들이 보장성보험 경쟁에 뛰어든 여파인 것으로 풀이된다.

그룹 내에 ‘동생 격’인 삼성화재와 실적 격차도 더 커졌다. 삼성화재의 작년 개별 기준 당기순익이 1조1414억원으로 1년 전 대비 4% 늘었다. 삼성생명보다 5247억원 많은 규모다. 격차는 올해 더 늘어날 가능성이 크다. 새 제도 아래서 손해보험사들이 생명보험사들보다 이익이 더 늘어날 확률이 높기 때문이다. 더구나 손보사 가운데서도 실적이 많이 증가할 것으로 예상되는 곳이 삼성화재다.

김종민 삼성생명 CPC 기획팀장은 최근 실적발표회에서 “손보와 경합하고 있는 건강보험 시장을 좀 더 공격적이고 유연한 상품로 지원하겠다”며 “해당 시장을 늘려 새 제도 아래서 수익성을 올릴 계획”이라고 말했다.