삼성·한투·KB證, 비대면 신용융자에 기준 없이 가산금리 설정

키움·하나·신한·대신證, 대면-비대면 신용융자 이자율 ‘동일’

[시사저널e=이승용 기자] 국내 일부 증권사들이 비대면으로 계좌를 개설한 고객들을 상대로 신용융자 이자율에 별도의 가산금리를 적용하면서 논란이 그치지 않고 있다.

비대면으로 계좌를 개설한 고객들의 신용을 차별할 구체적 근거가 없다는 비판이 끊이질 않고 있는 가운데 기간별 이자율 설정 역시 일관성이나 기준을 찾기 힘들다는 지적이 나온다.

◇ 몇몇 증권사는 비대면 계좌에 ‘특별 가산금리’

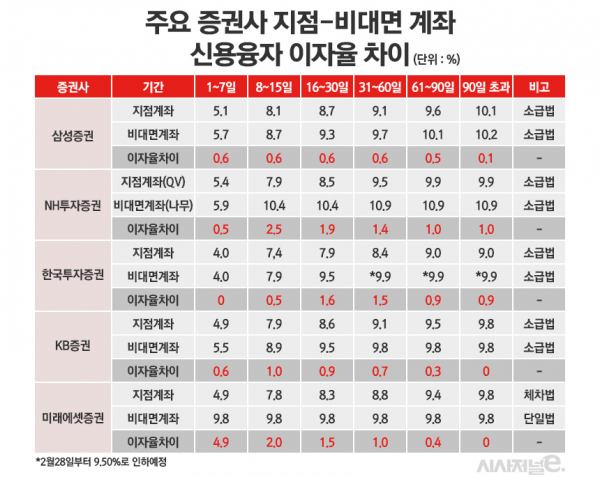

15일 금융투자업계에 따르면 삼성증권과 NH투자증권, 한국투자증권, KB증권은 비대면으로 계좌를 개설한 고객이 신용융자 서비스를 이용할 경우 지점을 방문해 계좌를 개설한 고객들보다 높은 이자율을 책정하고 있다.

삼성증권은 대출 기간이 60일 이하인 신용융자에 대해 비대면 고객을 대상으로 지점고객 대비 연 0.6%P의 가산금리를 더해 신용융자 이자율을 책정하고 있다. 61~90일에 대해서는 일반고객 대비 0.5%P를 더 책정했고 90일을 넘어서는 비대면 고객은 0.1%P의 이자율을 더하고 있다.

NH투자증권은 기간별로 비대면 고객들의 신용융자에 붙는 가산금리가 다르다. NH투자증권은 지점방문 고객은 ‘QV’ 비대면 고객은 ‘나무’ 브랜드로 이원화하고 있다

나무 고객들이 7일 이하 신용융자를 이용할 경우 QV고객 대비 0.5%P의 가산금리가 붙지만 8~15일 고객에는 무려 2.5%P의 가산금리가 책정됐다. 이후 신용대출 기간이 길어질수록 QV브랜드고객과 나무 고객의 이자율 차이가 줄어든다. 나무 고객들은 61일 이상 신용융자시 QV 고객 대비 최소 1.0%P 이상 높은 이자율이 책정됐다.

한국투자증권의 경우 비대면 계좌에 ‘뱅키스’ 브랜드를 붙이고 있다. 7일 이내 신용융자의 경우 일반 고객과 뱅키스 이용 고객의 이자율 차이가 없었지만 8일 이상의 신용융자에 대해서는 뱅키스 고객들이 더 많은 이자를 부담해야 한다.

8~15일 기간에 대해서는 0.5%P가 더 높지만 16~30일 기간에 대해서는 1.6% 더 높다. 31~60일 기간에 대해서도 1.5%P의 추가 이자율이 책정된다.

KB증권도 비대면 고객들의 신용융자 이자율이 더 높다. 8~15일 기간이 1.0%P로 가장 차이가 많이 난다. 이후 기간이 길어질수록 격차가 줄어들기 시작해 90일 이상 장기로 접어들면 대면-비대면 모두 9%로 같아진다.

미래에셋증권은 기간에 상관없이 비대면 고객의 신용융자 이자율이 9.8%로 같다. 반면 대면개설 고객은 신용융자 기간에 따라 이자율이 달라진다.

◇ 키움·하나·신한·대신證, 비대면-대면 '동일'

대면 고객과 비대면 고객에게 동일한 신용융자 이자율을 제시하는 증권사들도 다수 존재했다.

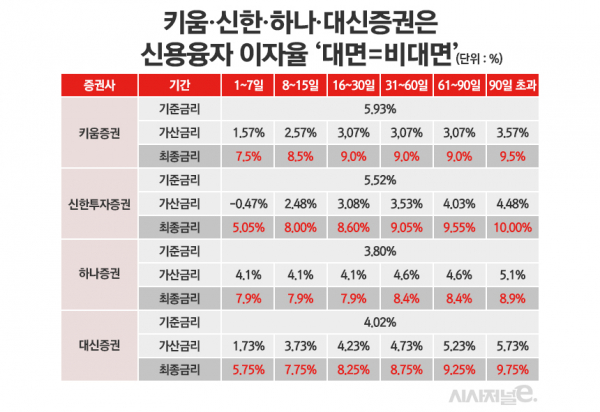

중대형 증권사 가운데 키움증권, 신한투자증권, 하나증권, 대신증권 등은 대면 고객과 비대면 고객에게 같은 신용융자 이자율을 책정하고 있다.

키움증권의 경우 온라인전문 증권사로 출발했기에 대면 계좌개설은 여의도 본사 지점 1곳에서만 가능하다. 키움증권은 이런 역사 때문에 지점 고객과 비대면 고객의 차별이 없다.

신한투자증권, 하나증권, 대신증권은 다수의 지점이 있음에도 대면 고객과 비대면 고객에게 같은 기준으로 정한 신용융자 이자율을 제공하고 있다.

키움증권, 신한투자증권, 하나증권, 대신증권이 대면-비대면 신용융자에 동등한 이자율을 책정하고 있기에 삼성증권과 NH투자증권, 한국투자증권, KB증권 등이 비대면 고객들을 대상으로 별도의 신용융자 이자율을 책정하는 근거가 없다는 비판이 힘을 얻고 있다.

일각에서는 증권사들이 금융투자협회를 통해 공시하는 신용융자 이자율 공시의무가 대면 계좌만 해당하기에 공시의무가 없는 비대면 신용융자를 통해 수익성을 극대화하고 있다는 의혹도 제기되고 있다.

이러한 비판을 뒤늦게 인식한 금융감독원은 올해 1분기까지 비대면 계좌의 신용융자 이자율도 구분 공시하도록 할 방침이다. 하지만 신용융자 이자율 책정 과정까지에는 강제로 관여하지 않으면서 실효성에 대한 의문도 그치지 않고 있다.