발행어음 수익률 하향 추세···최근 시장 금리 하락세 반영

신용융자 이자율 높이는 증권사 늘어 대조적

시장 금리 반영 시차 다르다는 점이 차이 만든 것으로 분석

[시사저널e=송준영 기자] 증권사들의 금리 정책이 투자자들에게 불리한 방향으로 바뀌고 있어 그 배경에 관심이 모이고 있다. 한때 은행 예·적금보다 높은 금리로 인기몰이를 했던 발행어음의 수익률이 내려가고 있는 추세인 한편 신용융자 금리는 높아지고 있는 것이다. 시장금리를 곧바로 반영해온 발행어음과 달리 신용융자 금리는 대체로 시차를 두고 적용된다는 점이 이 같은 차이를 만든 것으로 분석된다.

◇ 인기 끌었던 발행어음, 시장금리에 맞춰 수익률 하향 조정

7일 금융투자업계에 따르면 국내 일부 증권사들이 원화 발행어음 금리를 낮추고 있다. 발행어음은 종합금융회사가 자금 조달을 위해 발행하는 어음으로 고정 금리가 적용되는 단기 투자 상품을 말한다. 현재 발행어음 사업자는 한국투자증권과 미래에셋증권, NH투자증권, KB증권 등이 있다.

이들 중에서 미래에셋증권은 지난달 27일부터 개인 투자자들이 이용하는 발행어음형 CMA(종합자산관리계좌)·수시물 금리를 기존 연 3.8%에서 3.7%로 각각 낮췄다. 연 3.8%였던 31~60일, 연 3.9%였던 61~90일도 각각 3.7%로 낮아졌고 최장 기간인 365일 상품도 기존 연 4.9%에서 4.5% 낮췄다.

NH투자증권도 전날부터 낮아진 발행어음 수익률을 적용하고 있다. NH투자증권은 91~180일의 약정 수익률을 기존 연 4%에서 3.75%로 낮췄다. 181~270일과 271~364일도 각각 45bp(basis point, 1bp=0.01%포인트) 내려 연 3.95%, 4.05%로 설정했다. 365일의 경우 55bp나 내린 4.15%로 조정됐다.

365일 기간물과 수시물의 발행어음 금리가 지난해 말 각각 연 5.6%, 4% 수준까지 치솟았다는 점을 감안하면 두드러진 감소폭이다. 365일 기간물의 경우 지난해 3월만 하더라도 연 1.25% 수준이었고 현재 3.7% 수준인 수시형은 수익률이 연 0.25%에 불과했었다. 기준금리의 급격한 상승이 발행어음 금리를 밀어올렸던 상황이었다.

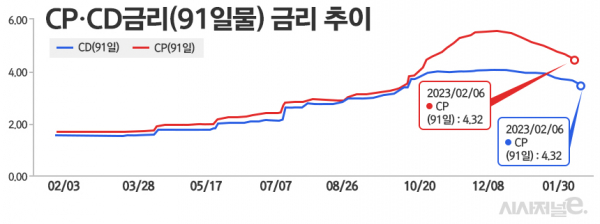

발행어음의 수익률 하향 조정은 최근 자금시장 금리를 반영한 결과로 분석된다. 단기자금시장의 바로미터 격인 기업어음(CP) 91일물 금리는 지난해 말부터 내림세다. 금융투자협회 채권정보센터에 따르면 CP 91일물 금리는 지난해 12월 초 5.54%로 정점을 찍은 뒤 하락하기 시작해 이달 6일 기준 3.47%로 내려온 상태다.

◇ 신용융자는 금리 상승···시장 상황 반영 시차 탓

한편에서는 신용융자 금리가 상승하고 있어 눈길을 끈다. 신용융자 금리는 증권회사가 투자자에게 주식거래의 결제를 위한 매매대금을 빌려주고 받는 이자를 말한다.

금융투자업계에 따르면 DB금융투자는 이달 15일부터 기간별로 현행 5.76∼9.9%인 신용거래 이자율을 6.06∼10.20%로 0.3%포인트 인상한다. 증권사 업무원가와 자본비용 등으로 책정되는 가산금리는 변화가 없었지만 시장 상황을 반영하는 기준금리가 인상된 결과였다.

미래에셋증권의 경우 오는 27일부터 1~7일 구간의 신용융자 이자율을 기존 4.9%에서 5.9%로 올렸다. 하이투자증권은 1~10일 구간 이자율을 제외한 나머지 기간의 이자율을 높이면서 다음 달 1일부터 7.1∼9.9%를 적용키로 했다. 유안타증권은 이달 13일부터 일부 사용 기간과 고객 그룹에 따른 이자율을 0.05∼0.25%포인트씩 올린다.

이는 신용융자 기준금리의 근거가 되는 양도성예금증서(CD)나 CP 금리가 내림세를 보이고 있는 것과는 상반된 움직임이다. 대표적으로 CD 91물 금리는 지난해 말 4.03%를 기록한 이후 이달 6일 3.47%까지 내린 상황이다. 채권시장이 레고랜드 사태 이후 안정화됐고 인플레이션 우려가 감소하면서 투자 심리가 살아난 결과다.

발행어음과 신용융자의 엇갈린 금리 움직임은 시장 상황을 반영하는 시차에 따른 결과로 분석된다. 발행어음의 경우 최근 기준금리 인상이나 시장금리 하락을 빠르게 반영하는 추세다. 반면 신용융자는 정기적인 회의를 통해 결정되고 시행 전 공지를 해야 하는 까닭에 최근 데이터 평균치를 바탕으로 조정되는 경우가 많다. 한 증권사의 경우 기준금리를 전전월 평균 CP 1년물(A1등급) 금리로 결정한다.

다만 일각에선 증권사들이 신용융자 이자율을 유동적으로 운영할 수 있다는 측면에서 최근 움직임에 대한 비판의 목소리도 나오고 있다. 한 투자업계 관계자는 “시중금리 평균이 높아졌다고 하더라도 가산금리를 낮추면서 신용융자 금리를 안정적으로 유지할 수 있는 부분이 있다. 더구나 최근 시장금리 하락으로 조달 부담도 줄어든 상태라는 점에서 아쉬운 부분”이라고 밝혔다.