삼성물산, 나홀로 호실적···주택 비중 축소·해외 사업 확대 덕분

DL·현대·GS, 미분양·자잿값 증가에 수익성 발목 잡혀

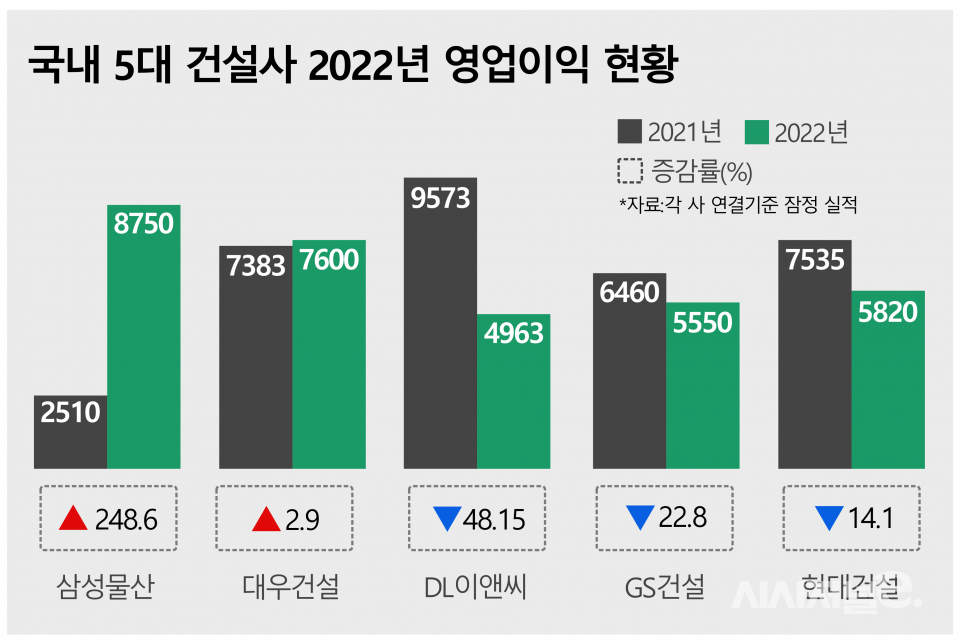

[시사저널e=길해성 기자] 부동산 경기가 꺾이면서 국내 5대 건설사의 실적 희비가 엇갈린 모양새다. 현대건설·GS건설·DL이앤씨는 시장 호황을 틈타 집중했던 주택사업에서 뒤통수를 맞았다. 경기 둔화와 원자잿값 상승 등으로 인해 영업이익이 반토막 난 것이다. 반면 주택 비중이 낮고 해외실적이 뒷받침된 삼성물산과 대우건설은 영업이익이 대폭 늘며 사상 최대 실적을 달성했다.

6일 건설업계에 따르면 삼성물산 건설부문은 지난해 연결 기준 영업이익 8750억원을 기록했다. 영업이익은 전년(2510억원) 대비 248.6% 급증한 것으로 사상 최대 실적이다. 매출도 전년(10조9890억원) 대비 32.8% 증가한 14조5980억원을 달성했다. 영업이익률도 동반 상승했다. 지난해 영업이익률은 6%로 전년도인 2021년 2% 대비 4% 포인트 올랐다. 2020년 영업이익률(약 4.5%)보다도 높은 수치다.

삼성물산의 호실적은 국내외 하이테크 사업장의 이익이 대거 반영된 덕분이다. 평택 반도체 공장과 미국 반도체 사업장인 테일러 공장 등이 대표적이다. 평택 반도체 공장은 지난해 하반기부터 준공기일이 앞당겨지면서 이익을 대거 인식했다. 이곳은 도급액만 6조3674억원에 달한다. 테일러 공장은 지난해 초 착공해 올해 10월 준공을 목표로 하고 있다. 도급액은 2조4260억원으로 현재 공정률은 23.2%다.

여기에 삼성물산은 주택사업이 매출에서 차지하는 비중이 10% 초반에 불과해 국내 부동산 경기 침체에 따른 영향을 비교적 덜 받았다는 평가다. 한 업계 관계자는 “삼성물산 건설부문은 ‘래미안’이라는 대표적인 브랜드 아파트를 갖고 있으면서도 최근 몇 년간 주택사업을 활발히 하지 않아 일각에서 의문을 표했다”며 “하지만 최근 주택 경기가 꺾이자 오히려 안정적 매출 구조가 돋보이고 있다”고 말했다.

대우건설은 지난해 이라크 항만과 베트남 하노이 신도시 등 해외 사업이 효자 노릇을 하며 창사 이래 최대 실적을 올렸다. 지난해 연결 기준 매출액 10조4192억원, 영업이익 7600억원을 기록했다. 영업이익은 전년 7383억원 대비 2.9% 증가한 것으로 영업이익률은 7.29%이다. 대우건설의 해외 사업 거점 국가인 나이지리아와 중동 지역인 이라크에서 진행하는 토목·플랜트 사업이 본격적으로 진행되며 수익성이 확대됐다. 아울러 4분기 베트남 떠이호떠이(THT) 신도시 사업 매출이 4000억원 가량 반영된 것이 실적에 영향을 미쳤다.

반면 DL이앤씨와 현대건설·GS건설 등 국내 주택 비중이 높았던 건설사들은 실적이 부진했다. 최근 건설사들은 글로벌 원자잿값 상승과 국내 주택경기 침체가 맞물리며 ‘이중고’에 시달리고 있다. 미분양 물량이 증가로 주택사업 수익성이 하락한 데다 자잿값 등 비용 상승으로 원가율이 급증하면서 이익이 쪼그라들었다는 분석이다.

DL이앤씨는 실적이 반토막 났다. 지난해 영업이익은 4963억원으로 전년(9573억원) 대비 48.15% 감소했다. 같은 기간 매출액도 7조4968억원으로 1.8% 줄었다. 자잿값 급등 여파로 주택 원가율이 크게 높아진 데다 자회사 실적 감소 등에 발목이 잡혔다. DL이앤씨의 매출에서 주택사업이 차지하는 비중은 2020년 62.4%에서 2021년 66.53%로 늘었다. 이 기간 영업이익률도 11.8%에서 12.5%로 증가했다. DL이앤씨는 주택사업 비중을 지난해 70%까지 늘렸다. 하지만 경기 둔화와 자잿값 상승으로 직격탄을 맞았다. 영업이익률은 지난해 6.6%까지 떨어졌다. 원가율은 전년 대비 5.2% 포인트 상승한 85.7%를 기록했다.

현대건설은 외형은 커졌으나 수익성에 발목을 잡혔다. 지난해 연결 기준 매출이 전년 대비 17.6% 늘어난 21조2391억원으로 나타났다. 같은 기간 영업이익은 22.8% 감소한 5820억원을 기록했다. 사우디아르비아 마르잔 공사와 이라크 바스라 정유공장, 파나마 메트로 3호선 등 해외 대형현장 공정 본격화로 크게 늘었으나 원자잿값 상승으로 인해 수익성에서 재미를 보지 못했다. 매출원가율은 92.9%로 전년 90.1%에서 2.8% 포인트 증가했다. 여기에 아랍에미리트(UAE) 미르파 담수 복합화력발전소와 두바이 대관람차 수리 비용 관련한 일회성 비용이 각각 500억원, 200억원이 발생한 점도 수익성을 악화시키는 요인으로 작용했다.

GS건설도 상황이 비슷했다. 지난해 매출 12조2990억원·영업이익 5550억원을 기록했다. 전년 대비 매출은 36.1% 증가한 반면 영업이익은 14.1% 줄었다. GS건설의 영업이익 감소는 경기가 둔화하고 있는 가운데 자잿값 상승으로 인해 주택 원가율이 높아졌기 때문으로 분석된다. GS건설은 주택이 차지하는 매출 비중이 76%로 주요 상장 건설사 중 가장 높은 수준을 나타내고 있다. 주택 부문 매출액은 지난해 9조3350억원으로 전년(6조910억원) 대비 53.3% 급증했다. 하지만 원가율이 지난해 87.3%로 전년(78.1%) 대비 9.2% 포인트 오르며 수익성을 깎아먹었다. GS건설은 올해 주택 분양 목표를 지난해 목표치보다 40% 낮춘 1만9881가구로 발표했다.

업계에선 올해도 주택 경기 침체가 예상되는 만큼 건설사들이 해외 사업과 신사업을 통해 돌파구를 찾을 것으로 보고 있다. 한 대형 건설사 관계자는 “주택으로 돈을 벌기 어려워진 만큼 해외 사업에 힘을 실을 것으로 보인다”며 “원가율을 보수적으로 산정해 수익성 높은 프로젝트만 선별적으로 수주하고 신사업 확장 등 사업 다각화에도 나설 것이다”고 말했다.