지난해 PF브릿지론 등 총 대출자산은 가장 많이 늘어

고위험 대출 증가로 BIS비율 급락···중금리 여력 줄어

[시사저널e=유길연 기자] 한국투자저축은행이 지난해 대출자산은 크게 늘렸지만 서민을 위한 중금리대출 공급엔 소극적이었던 것으로 나타났다. 업계에선 부동산 프로젝트 파이낸싱(PF), 브릿지대출 등 ‘고수익 고위험’ 자산을 크게 늘리면서 자본여력이 줄어들자 중금리대출 사업을 소홀히 한 결과란 분석이 나온다.

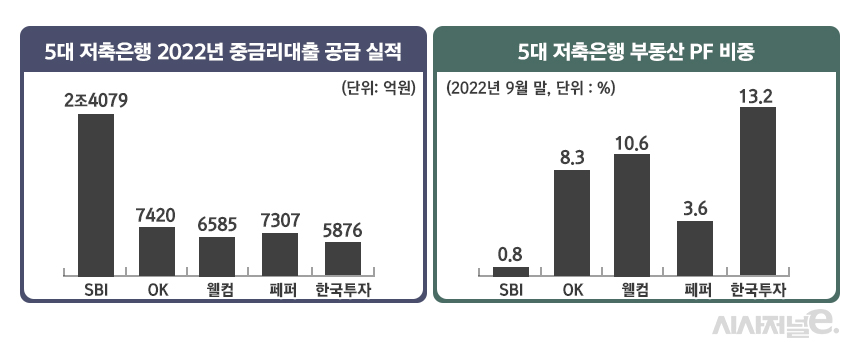

25일 금융권에 따르면 한국투자저축은행의 지난해 민간 중금리대출 공급액(사잇돌대출 제외)은 5876억원이었다. 5대 저축은행(SBI·OK·웰컴·페퍼·한국투자) 가운데 가장 적은 액수다. 민간 중금리대출이란 금융회사가 신용 하위 50%인 차주에게 일정 금리 이내로 공급하는 신용대출을 말한다. 금융회사가 실적을 달성할 경우, 금융당국은 해당 금융회사에 규제 완화 등 인센티브를 부여하고 있다.

한국투자저축은행은 작년 가장 공격적으로 대출자산을 늘렸다. 지난해 9월 말 기준 대출잔액은 7조1004억원으로 직전 연도 말 대비 1조5375억원(28%) 급증했다. 증가율로는 단연 5대 저축은행 가운데 가장 높다. 증가 규모도 전체 대출잔액이 5조원 더 많은 업계 2위 OK저축은행의 증가액(1조8330억원)과 비슷한 수준이다. 이에 한국투자저축은행은 대출자산 규모 4위인 웰컴과 격차를 2조원 넘게 벌렸다. 4분기엔 전체 저축은행의 대출 증가세가 꺾인 점을 고려하면 지난해 한국저축은행이 대출자산을 사실상 가장 많이 늘린 셈이다.

특히 부동산금융 관련 대출이 크게 늘었다. 작년 9월 말 부동산PF 대출잔액은 2021년 말 대비 28% 늘어 가장 높은 증가율을 기록했다. 그 결과 작년 9월 말 기준 전체 대출잔액 가운데 부동산PF가 차지하는 비중은 13.2%로 5대 저축은행 가운데 가장 많았다. PF 전환 전에 내주는 브릿지대출 비중도 6월 말 기준 13.2%로 두 번째로 높았다.

부동산금융 규모가 불어나면서 자본여력이 줄어들자 중금리대출은 후순위로 밀려난 것으로 풀이된다. 부동산PF, 브릿지대출 등 부동산금융은 수익성은 높지만 담보 없이 대출을 내주기에 위험도는 그만큼 크다. 이에 부동산금융 규모가 커질수록 자기자본비율은 하락하게 된다. 하락 폭이 크면 그만큼 다른 대출을 늘리기 어렵다. 더구나 중금리대출은 개인대출 가운데 위험도가 높기에 자본여력이 빠듯할수록 공급 규모를 늘리기 쉽지 않다.

한국투자저축은행의 작년 9월 말 국제결제은행(BIS)자기자본비율은 9.77%로 5대 저축은행 중 유일하게 한 자릿수 대를 기록했다. 작년 9개월 동안 2.22%포인트 급락했다. 이에 한국투자저축은행은 2분기에 약 2300억원 규모로 공급하던 중금리대출을 3분기엔 약 10분의 1 규모로 줄였다. 자본건전성이 악화되자 모기업인 한국투자금융지주가 나섰다. 작년 11월 한국투자저축은행의 유상증자에 참여해 500억원의 투자금을 내려보냈다. 그 결과 4분기에는 그나마 중금리대출 공급 규모를 늘릴 수 있었다.

일각에선 한국투자저축은행이 저축은행의 본래 설립 취지를 등한시한 것 아니냐는 비판이 나온다. 상호저축은행법 제1조에 따르면 저축은행은 서민과 중소기업의 금융편의를 도모하는 것이 설립 목적이다. 물론 올해 저축은행들은 시중금리 급등으로 조달비용이 급증한 탓에 중금리대출을 적극적으로 늘리기 어려웠다. 하지만 자본비율 급락을 무릎 쓰고도 대출 영업 ‘드라이브’를 걸었지만 중금리대출은 뒷전인 점은 문제가 있다는 설명이다.

한국투자저축은행은 부동산금융 등 고수익 사업을 통해 올해 실적 방어를 가장 잘했다. 작년 3분기 누적 순익(607억원)은 전년 동기 대비 6% 감소하는데 그쳤다. 나머지 주요 저축은행은 30% 넘게 빠진 것과 대조적이다.

한 금융권 관계자는 "조달비용 증가와 함께 법정 최고금리의 영향으로 저축은행은 지난해 하반기 중금리 대출을 늘리기 어려웠을 것"이라며 "하지만 다른 사업엔 적극적인데 반해 중금리 대출엔 소극적이라면 문제가 있어 보인다"라고 말했다.