배당수익 약 210억원 거둘 전망

JB·DGB 주가 상승으로 평가이익도 가능할듯

[시사저널e=유길연 기자] JB·DGB금융지주가 배당 확대에 나서면서 두 지방금융지주의 주요 주주인 OK저축은행이 반기는 분위기다. JB·DGB금융은 배당 확대로 주가까지 오르면서 OK저축은행은 올해 1분기 투자이익을 늘릴 수 있을 것으로 전망된다. OK저축은행은 지난해에 이어 올해도 실적 부진이 예상되는 만큼 JB·DGB금융 투자에 따른 배당수익과 지분 평가이익 증가는 큰 힘이 될 것이란 전망이다.

19일 금융권에 따르면 최근 지방금융지주들은 배당 확대를 검토 중이다. 그간 금융지주들이 배당을 늘리는데 부정적이던 금융당국이 최근 입장을 바꿨기 때문이다. 이복현 금융감독원장은 지난해 12월 “은행·금융지주의 배당 등 주주환원 정책 및 가격 결정 등에 금융권의 자율적인 의사결정을 존중하고 금융당국의 개입을 최소화하겠다”고 밝혔다.

특히 JB금융이 배당을 크게 늘릴 것이란 기대가 커졌다. JB금융의 2대 주주가 행동주의 사모펀드인 얼라인파트너스(지분율 14%)이기 때문이다. 얼라인은 최근 간담회를 열고 금융지주을 상대로 자본 배치 정책을 바꾸고 주주환원율을 50% 이상으로 올릴 것을 요구했다. 얼라인이 주요 주주인 만큼 JB금융은 배당을 다른 금융지주보다 더 늘릴 가능성이 높다.

시장은 즉각 반응했다. JB금융의 주가는 이날 1만400원을 기록했다. 올해 첫 거래일에 기록한 7870원과 비교하면 32% 폭등했다. JB금융이 출범한 지난 2013년 7월 이후 가장 높은 수준이다. 얼라인의 간담회 이후인 지난 11일부터 17일까지 5영업일 연속으로 52주 최고가를 썼다. DGB금융도 올해 첫 거래일에 6630원에 머물던 주가가 전날 7640원까지 올랐다.

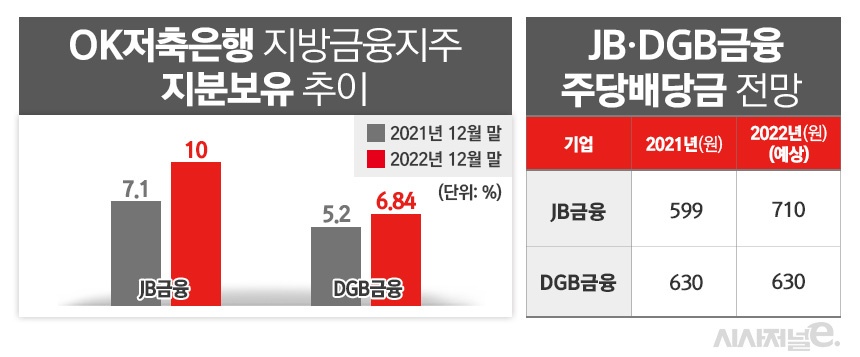

OK저축은행 입장에선 호재란 평가다. OK저축은행은 JB·DGB금융의 주요 주주이기 때문이다. JB금융의 전체 지분 중 10% 지분을 소유하고 있다. 지난 2021년 말에는 지분율이 약 7% 였지만 아프로파이낸셜이 보유한 JB금융 지분을 계속 넘겨받았고, 장내에서도 주식을 계속 사들였다. DGB금융의 지분은 6.84%를 보유해 국민연금에 이어 2대 주주다. 2021년 12월에 5%를 보유했지만 이후 계속 늘렸다.

OK저축은행은 올해 1분기에 JB·DGB금융 투자에 따른 배당수익을 약 213억원 거둘 것으로 전망된다. 두 금융지주에 대한 지분을 확대한 점도 고려하면 배당수익은 크게 늘어날 것으로 예상된다.

유안타증권에 따르면 JB금융의 올해 주당배당금은(DPS)는 710원으로 1년 전(599원) 보다 약 111원 크게 오를 전망이다. 이를 고려하면 OK저축은행은 배당 수익으로 약 140억원을 올린다는 계산이 나온다. DGB금융의 DPS 예상치는 1년 전과 같은 630원으로 73억원의 배당 수익을 올릴 것으로 예상된다. DGB금융의 DPS는 변화가 없지만 지난해 실적이 전년 대비 감소한 것을 고려하면 결과적으로 배당성향은 올라가는 셈이다.

JB·DGB금융의 주가가 상승하고 있는 점도 올해 실적에 도움이 될 전망이다. 지난해 OK저축은행은 두 금융지주의 주가가 부진해 평가손실을 입었다. JB금융 주가는 2021년 말에 8350원을 기록했지만 이후 하락세를 이어가면서 작년 말 7890원으로 약 6% 빠졌다. DGB금융도 같은 기간 9380원에서 6990원으로 25% 크게 하락했다. 올해는 두 금융지주의 주가 상승세가 계속 이어진다면 1분기에는 평가이익을 볼 것으로 전망된다.

OK저축은행은 올해도 실적 전망이 불투명하다. 저축은행 업황이 좋지 못하기 때문이다. 안태영 한국기업평가 연구원은 보고서에서 “올해 기준금리 인상과 금융사 간 자금확보 경쟁이 격화돼 조달비용이 상승하면서 순이자마진(NIM) 하락 가능성이 커질 것”이라며“또 금리 상승에 따른 한계차주의 채무상환능력 악화로 자산건전성이 악화될 전망으로, 대손비용 증가하면서 수익성도 저하될 것으로 예상된다”라고 내다봤다.

OK저축은행 관계자는 “지난해 지방금융지주 지분이 늘어난 만큼 올해 배당수익은 증가할 것으로 전망된다”라며 “다만 올해 JB·DGB금융 지분을 추가로 늘릴 계획은 아직 없는 상황”이라고 말했다.