낮은 자본비율···증권사 인수가 우선순위

중앙회 보험사업도 규모 작아 자회사 분리 '무리'

[시사저널e=유길연 기자] 지주사 체제 전환을 선언한 Sh수협은행이 보험업 진출은 당분간 검토하지 않고 있다고 해 배경에 관심이 모인다. 금융권에선 수협은행이 빠듯한 자본사정을 고려해 은행과 시너지효과가 더 큰 증권사를 인수 우선순위로 정했다는 관측이 제기된다. 또 현재 인수할 보험사 매물이 마땅치 않고, 중앙회가 운영하는 공제사업도 아직 자회사로 분리하기엔 사업구조가 미흡한 점도 보험업 진출을 꺼리는 이유로 꼽힌다.

◇보험사까지 인수하기엔 빠듯한 자본사정···시장 매물도 마땅치 않아

6일 금융권에 따르면 수협은행은 최근 비전선포식을 갖고 지주사 체제 전환 계획을 발표했다. 우선 올해 소규모 자산운용사나 캐피탈사를 인수하고 내년부터 지주사 설립을 위한 작업에 들어갈 예정이다. 또 추후 증권사를 인수해 종합금융그룹으로 탈바꿈하겠단 전략이다.

그런데 보험업 진출은 당분간 고려 대상이 아니라고 밝혔다. 수협은행은 협동조합 특수은행으로 중앙회 공제상품을 판매하는 채널 역할에 우선 집중한다는 것이다. 또 중앙회의 수협공제 사업 부문을 독립해 수협은행의 자회사로 편입하는 방법도 선을 그었다. 현재 검토할 문제는 아니고 장기적으로 가능성을 따져보겠다는 것이다.

수협중앙회는 현재 조합원뿐만 아니라 일반 소비자들에게도 공제상품을 판매해 사실상 보험사업을 하고 있다. 생명공제(보험), 화재공제(보험) 상품을 모두 취급한다. 국내 보험사 가운데 농협생명·손해보험이 중앙회 공제사업 부문에서 자회사로 분리돼 출범한 경우다. 두 보험사는 지난 2012년 신경분리(신용·경제사업의 분리) 때 개별 기업으로 분리돼 농협금융지주 계열사로 들어갔다.

금융권에선 수협은행이 부족한 자본여력을 고려해 보험업 진출을 후순위로 뒀다는 해석이 나온다. 수협은행의 국제결제은행(BIS) 자기자본비율(보통주자본비율)은 10.64%로 업계 최저 수준이다. 다수의 금융사를 빠른 속도로 인수합병(M&A)하기엔 충분치 못한 수준이다.

결국 수협은행과 시너지 효과를 최대화할 수 있는 증권사 인수가 우선이란 설명이다. 증권사는 은행과의 협업으로 금융지주의 비이자이익을 크게 끌어올릴 수 있는 계열사로 통한다. 은행의 투자금융(IB), 자산운용, 자산관리(WM) 등을 핵심 사업으로 삼기 때문이다. 4대 금융지주 중 하나인 우리금융지주도 보험사보다는 증권사를 우선 인수 대상으로 상정하는 이유다.

시장에 나온 보험사 중 딱히 인수할 만한 곳이 없는 점도 보험업 진출을 꺼리는 이유로 꼽힌다. 현재 생명보험사 가운데 매물로 꼽히는 곳은 KDB생명 정도다. 그런데 KDB생명은 올해부터 도입되는 새 회계제도(IFRS17) 아래서 수익성·건전성 모두 더 어려울 수 있다는 평가를 받는다. 손해보험사의 경우 롯데·MG손보가 있다. 하지만 롯데손보는 퇴직연금에 치우친 사업 포트폴리오로 인수 매력이 떨어지는 편이며, MG손보는 당국으로부터 부실기관으로 지정될 정도로 재무적 어려움을 안고 있다.

◇수협중앙회 공제사업도 미흡···'농협처럼 가시밭길 걸을라'

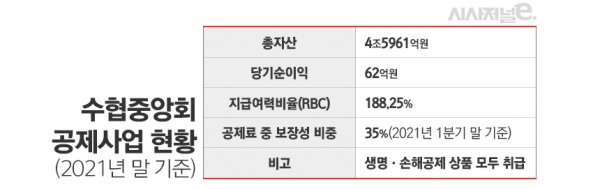

이와 함께 중앙회 공제사업도 아직 자회사로 분리하기에 미흡한 수준이다. 공제사업은 지난해 말 기준 총자산 4조6000억원, 당기순익 62억원으로 규모가 작다. 국내 보험사 가운데 수협 공제사업보다 규모가 작은 곳은 일부 디지털 보험사와 영업을 사실상 접은 소수의 외국계 보험사 외엔 없다. 더구나 공제사업는 생보·손보사업을 모두 합한 것이란 점을 고려하면 자회사로 분리했을 때 실제 규모는 더 작을 것이다.

수협 공제사업은 보장성 상품 비중이 낮은 점도 문제다. 새 회계제도 아래선 보장성 보험 비중이 높아야 이익 성장이 가능하기 때문이다. 지난 2020년 1분기 기준으로 전체 공제(보험)료 수입 가운데 보장성이 차지하는 비중은 35%에 그쳤다. 특히 수협은행이 주요 판매 채널이기에 저축성 상품 비중이 상당한 것으로 파악된다. 저축성 상품을 통해 얻은 보험료는 새 제도 아래서 대부분 수익으로 인식되지 않는다. 새 제도에서 실적은 더 쪼그라 들 가능성이 크다.

앞서 중앙회에서 자회사로 분리돼 나온 농협생명·손보는 최근까지 ‘가시밭길’을 걷고 있다. 특히 농협생명은 국내 8대 생보사 중 하나일 정도로 외형은 크지만 수익성·건전성 관리에 애를 먹었다. 저축성 상품 비중이 크다 보니 IFRS17 도입에 따른 고민이 큰 상황이다. 수협은행은 농협이 경험했던 어려움을 고려했을 것이란 관측이다.

수협은행 관계자는 “중앙회와 은행의 내부 사정이나 보험업 상황을 종합적으로 판단했을 때 증권사 인수가 먼저라는 판단을 내렸다”라며 “다만 지주사 전환은 금융당국과도 여러 협의를 거쳐야 하는 등 많은 시간이 걸리는 작업이기에 지주사의 구체적인 모습은 아직 쉽게 판단하긴 어렵다”라고 말했다.