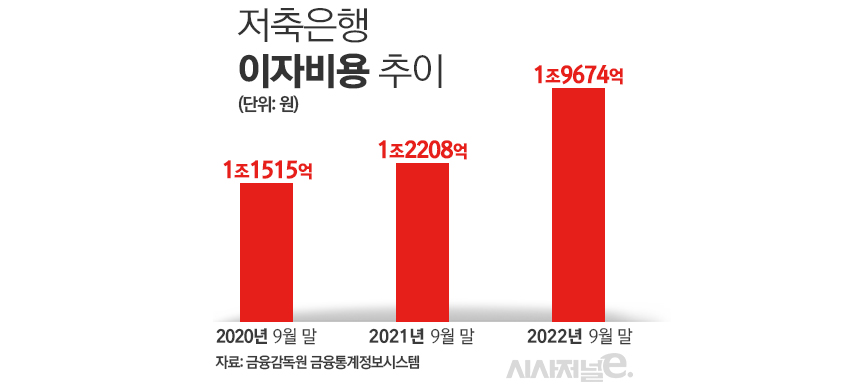

9월말 저축은행 이자비용 1조9674억원···전년比 61.2%↑

3분기 금융권 수신금리 경쟁 격화 영향

저축은행 정기예금 평균금리 2배 이상 뛰어

[시사저널e=김희진 기자] 기준금리 인상이 계속되면서 저축은행의 이자비용이 1조9000억원대로 올라섰다. 대출 사업으로 거두는 이자수익 성장이 둔화된 상황에서 이자비용은 가파르게 증가하면서 저축은행의 수익성 고민이 깊어지는 모습이다.

2일 금융감독원 금융통계정보시스템에 따르면 지난해 9월 말 기준 79개 저축은행의 이자비용은 총 1조9674억원으로 집계됐다. 이는 전년 동기(1조2208억원) 대비 61.2%(7466억원) 늘어난 규모다. 2021년 9월 이자비용이 2020년 9월 1조1515억원에서 6%(693억원) 증가했던 것과 비교하면 증가폭이 10배 이상 확대됐다.

저축은행별로 살펴보면 스타저축은행의 이자비용 증가율이 가장 높았다. 스타저축은행의 이자비용은 2021년 9월 말 기준 12억4600만원에서 지난해 같은 기간 25억4700만원으로 104.4%(13억100만원) 증가했다. 이외에 ▲유안타저축은행 96.1% ▲상상인저축은행 95.7% ▲키움저축은행 91.9% 등도 증가율이 90% 이상으로 높은 수준을 기록했다.

저축은행들의 이자비용이 급증한 배경에는 기준금리 인상에 따른 예·적금 금리 상승 여파가 자리 잡고 있다. 특히 지난해 3분기 들어 시중은행들이 앞다퉈 정기예금 금리를 올리면서 시중은행과 저축은행 간 수신금리 경쟁이 격화된 바 있다. 시중은행과 수신금리 격차가 좁아질 경우 제1금융권으로 고객이 이탈할 것을 우려한 저축은행들은 울며 겨자 먹기로 수신금리를 상향했다. 그 결과 지난해 10월 중 일부 저축은행은 정기예금 금리를 대폭 인상해 최대 연 6% 금리 혜택을 제시하기도 했다.

저축은행중앙회에 따르면 이날 기준 저축은행 업권의 1년 만기 기준 정기예금 평균금리는 5.36%로 집계됐다. 지난해 1월 말 당시 정기예금 평균금리가 2.43%였던 것과 비교하면 2배 이상 높아진 셈이다.

문제는 이자비용 증가폭을 이자수익이 따라잡지 못하고 있다는 점이다. 실제로 지난해 9월 말 기준 저축은행 업권의 이자수익은 6조9958억원으로 2021년 9월 말(5조5802억원) 대비 25.4%(1조4156억원) 증가했다. 같은 기간 이자비용 증가폭이 60% 이상인 것을 감안하면 이자수익 증가율은 이자비용의 절반에도 못 미친다.

기준금리 인상으로 이자비용이 치솟고 있음에도 이자수익이 이자비용 증가율을 한참 밑도는 이유는 법정 최고금리 제한 영향이 크다. 지난 2021년 7월 법정 최고금리가 기존 24%에서 20%로 낮아지면서 대출금리 인상 폭이 제한된 까닭이다.

이에 저축은행들은 수익성 악화를 상쇄하기 위해 저신용자 대상 대출 취급을 줄이는 등 대출 문을 좁히고 있다. 지난해 말 기준 개인 신용대출을 3억원 이상 취급한 저축은행 31개 중 9곳은 신용점수 600점 이하에게 대출을 내주지 않은 것으로 확인됐다. 지난해 6월 말까지만 해도 7곳이었으나 6개월 사이 2곳이 더 늘어난 것이다.

저축은행 관계자는 “지난해 기준금리가 급격히 올랐고 저축은행들이 이에 발맞춰 수신금리를 인상하면서 저축은행 업권의 이자비용이 크게 늘었다”며 “지난해 연말에는 수신금리 인상 움직임이 다소 주춤하긴 했지만 1년 동안 2배 이상 금리가 오르면서 이미 높아질 대로 높아진 수준이라 4분기에도 이자비용 증가폭이 매우 클 것으로 예상된다”고 말했다.

그러면서 “기준금리 인상 기조가 1년 이상 장기화되면서 올해도 이자비용 부담이 적지 않을 것으로 보인다”며 “지난해보다 더 어려운 한 해가 될 것”이라고 내다봤다.