3분기 누적 당기순이익, 지난해 동기 대비 58.8% 감소

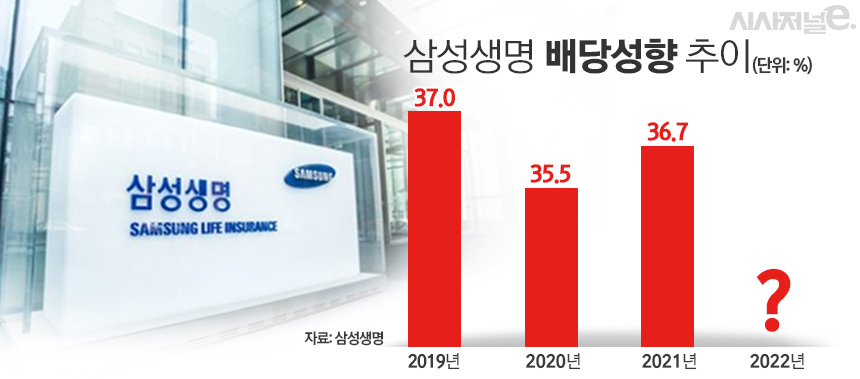

2021년 기준 배당성향 36.7%···3년 연속 30% 중반대

내년 IFRS17 도입 시 산술구조 따른 순익 증가로 배당성향 감소 가능성

배당성향 확대한다고 해도 실적 악화로 주당배당금 줄어들 수도

삼성생명 "중장기적으로 배당성향 50%로 끌어올린다는 정책 변함 없어"

[시사저널e=김태영 기자] 삼성생명이 올해 초부터 공언해 온 배당성향 50% 계획 이행 여부에 대한 시장의 이목이 집중되고 있다. 무엇보다 시장에서는 배당성향보다는 주당배당금이 늘어날지 주목하는 분위기인데 실적 악화가 이어지면서 기대치에 못 미칠 수 있다는 분석이 나온다. 특히 주당배당금의 경우 지난해 수준도 유지하기 어려울 수도 있다는 관측도 나온다.

30일 업계에 따르면 삼성생명은 올해 3분기까지 누적 당기순이익 5332억원을 기록했다. 지난해 동기 대비 58.8% 감소한 수치다. 최근 생명보험사를 중심으로 저축성 보험과 퇴직연금 만기 도래에 따른 자금 이탈 현상이 커지면서 실적이 악화됐다는 분석이다.

상반기 기준 국내 3대 생명보험사(삼성·한화·교보생명) 평균 유동성비율은 134%로 집계됐다. 금융위기 직전(2008년 2분기) 생보사 합산 유동성비율이 149%였다는 점을 감안하면 이보다도 낮은 수준이다. 유동성비율이란 당장 현금화할 수 있는 자산이 얼마나 되는지 보여주는 지표다. 비율이 높을수록 많은 현금을 확보한 것을 의미한다.

유동성이 부족해지면 주주들에게 줄 배당여력도 줄어들 수밖에 없다. 3대 생보사를 중심으로 올해 배당이 기대에 못 미칠 수 있다는 전망이 나오고 있다.

앞서 삼성생명은 그 동안 실적 발표를 통해 배당성향을 점진적으로 50%까지 끌어올리겠다는 주주환원정책을 공언한 바 있다. 배당성향이란 배당금을 당기순이익으로 나눈 것이며 배당성향이 높으면 주주들에게 그만큼 이익을 환원했다는 의미다.

현재 2021년 결산 기준 삼성생명 배당성향은 36.7%다. 이는 2020년(35.5%)보다 소폭 상향된 수치지만 2019년 37%와 비교하면 하락했다. 3년 연속 30% 중반대에 머물러 있는 셈이다.

시장에서는 50% 배당성향이 사실상 불가능할 것이라는 관측이 지배적이다. 특히 내년부터 새 국제회계기준(IFRS17)이 도입되면 부채도 수익으로 인정이 되는데 일부 부채 규모가 증가에 따라 순이익이 늘어날 것으로 보이기 때문이다. 순이익이 늘어나면 배당성향이 증가할 수 있지만 부채 증가에 따른 순이익일 경우 배당성향은 오히려 감소할 것으로 전망된다.

업계 관계자는 "한번 올라간 배당성향을 쉽게 내리기는 어렵지만 올리는 것도 힘들다"며 "재무부담이 크지 않는 선에서 결정될 것으로 보인다"고 말했다.

더 큰 문제는 주당배당금이다. 설령 배당성향을 높인다고 해도 실적이 하락하면 주당배당금은 늘어나기 어렵다. 배당성향의 분모가 되는 당기순이익이 줄어들 경우 배당재원을 크게 쓰지 않고도 배당성향을 높일 수 있지만 실질적인 배당 수준이 높아진 것은 아니다. 주당배당금이 지난해 수준(3000원)보다 낮을 수도 있다는 의견이 나오는 이유이기도 하다.

업계 관계자는 "사실 시장과 주주들의 최대 관심사는 주당배당금 확대다"며 "주당배당금 기준이 되는 연간 실적과 함께 아직 4분기 실적이 나오지 않았지만 업황 자체가 녹록지 않아 이전 3분기 다른 호실적 양상을 보이기는 어려울 것으로 보인다"고 전망했다.

일각에서는 리스크 대비에 따른 자본 확보 필요성이 여전해 금융당국의 배당 자제 움직임이 내년에도 되풀이될 수 있다는 관측도 나온다. 지난해 금융당국은 코로나 장기화 리스크 관리와 IFRS17 도입에 대비해 전년 수준으로 배당성향을 유지하라고 권고한 바 있다.

삼성생명 관계자는 "중장기적으로 배당성향을 50%로 끌어올린다는 정책에는 변함이 없다"며 "배당성향 결정과 사유 등은 실적 발표에서 커뮤니케이션할 예정이다"고 말했다.