비교적 순항 중이나 이용자수 몇 달째 약세

서비스 차별성과 서울 외 지역에 대한 확장성이 변수

당초 배달 목적 사업이 아니기에 타 배달앱과 직접 비교 어렵다는 평가도

"성장 만큼 적자도 커질 수 있는 배달앱 사업구조, 정확한 이해와 대응이 관건"

[시사저널e=김태영 기자] 출시 1주년을 앞둔 신한은행의 배달 모바일 애플리케이션(앱) '땡겨요'가 배달앱 이용자수 순위 4위에 오른 것으로 나타났다. 하지만 업계에서는 배달앱 메이저 3사(배달의민족, 요기요, 쿠팡이츠)와 차이는 여전히 커 당장 순위가 뒤바뀔 가능성은 높지 않다는 분석이 나온다. 무엇보다 땡겨요만의 차별성과 서울 외 지역에 대한 확장성이 향후 성장세 지속 여부를 판가름할 열쇠가 될 것으로 전망된다. 금융당국의 규제완화 의지가 어느 때보다 높은 시점에서 신한은행이 업권 내 비금융 사업 진출 분야에서 메기효과를 일으킬 수 있을지 관심이 쏠리고 있다.

◇ 땡겨요 이용자수, 7월 들어 2배 이상 급증했지만 이후 침체···브랜딩 넘어서 차별화 '관건'

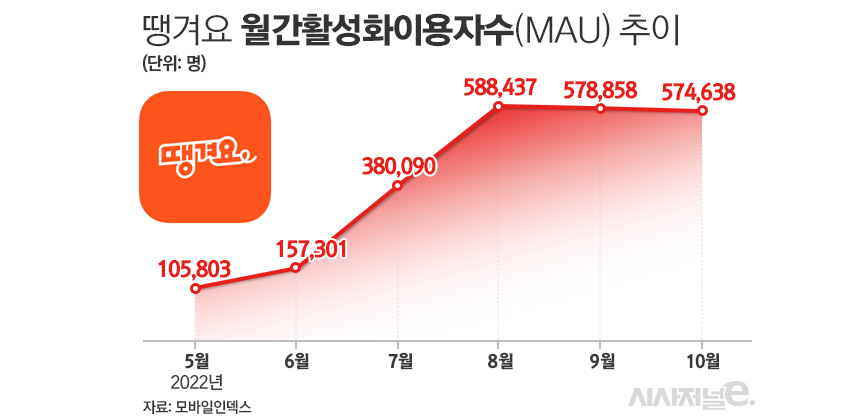

6일 업계에 따르면 지난 10월 한 달간 땡겨요 월간활성이용자수(MAU)는 57만4638명으로 배달앱 부문 4위를 유지했다. 5위인 경기도 배달특급과의 격차는 약 15만명에 육박했다. 땡겨요 월간활성이용자는 지난 6월까지 15만 명 수준에 그쳤지만 7월 들어 2배 이상 급증했고 8월 기준 배달특급을 제친 뒤 현재까지 4위 자리를 지키고 있다.

지난 1월 첫 선을 보인 '땡겨요'는 '너도 살고 나도 사는 우리동네 배달앱'을 슬로건으로 이용자인 고객과 가맹점인 소상공인 그리고 배달라이더까지, 플랫폼 참여자 모두에게 혜택을 제공하는 '상생 배달앱'으로 주목을 받았다.

땡겨요의 주요 성장 요인으로는 ▲금융서비스와의 연계 ▲서울사랑상품권 결제 서비스 ▲땡겨요 입점 가맹점 혜택 ▲땡겨요 회원을 위한 다양한 이벤트 실시 등이 꼽힌다. 신한은행은 땡겨요를 통해 배달 라이더 대출(20억원), 땡겨요 전용 카드(1만3000좌), 땡겨요 적금(85억원) 등의 금융 서비스를 출시해 큰 호응을 얻고 있다.

특히 가맹점에 대한 파격적인 혜택이 강점이라는 설명이다. 땡겨요의 중개 수수료는 2%대로 업계 최저 수준이다. 타 배달앱의 평균 수수료는 10%대를 넘는다. 또한 입점 수수료와 광고비는 전혀 받지 않아 소상공인 부담을 최소화했다. 예를 들어 월 매출이 500만원인 가맹점의 경우 기존 배달 앱의 평균 중개 수수료 11.4%(결제 수수료 별도)를 적용하면 정산 시 443만원을 정산받는다. 하지만 땡겨요의 중개 수수료율 2%(결제 수수료 별도)를 적용하면 가맹점은 490만원을 돌려받을 수 있다.

서울사랑상품권을 사용해 가격 부담을 낮출 수 있다는 것도 장점이다. 땡겨요는 서울 광진구와 협약을 맺고 15% 할인 서비스를 제공하는 '광진구 전용 상품권'을 발행해 지역민들에게 환영을 받은 것으로 알려졌다. 땡겨요는 지난 4월부터 서울 25개 자치구 전역을 대상으로 가맹점 유치에 나선 상태다.

하지만 변수가 없는 것은 아니다. 현재까지는 비교적 순항하고 있지만 국내 배달앱 시장은 상위 3개사 점유율이 97% 정도로 견고하다. 실제 땡겨요 고객수는 몇 달째 주춤하고 있다.

지난 10월 땡겨요 월간 이용자수만 해도 전달 대비 4220명이 감소했다. 이용자수가 가장 많았던 8월(58만8437명)과 비교하면 약 1만3800명이 줄었다.

하지만 배달업계 1, 2위 배달의민족과 요기요는 10월 이용자는 전달 대비 상승했다. 배달의민족 월간활성이용자수는 9월 1956만3000명에서 10월 1992만9000명으로 36만명 급증했다. 요기요는 같은 기간 653만명에서 667만명으로 14만명 늘었다. 쿠팡이츠는 지난해 12월 702만명 최고치를 기록했지만 이후 하락세를 거듭해 현재 364만명까지 줄었다.

업계 관계자는 "배달앱 자체는 많지만 결국 소비자들은 사용하는 앱만 사용한다"며 "브랜딩을 넘어서 땡겨요만의 차별성이 요구되는 시점이다"고 지적했다.

◇ 입점 가게수 너무 적어···확장성 제한, 배달앱 3사 대항마로 떠오르기엔 역부족

대표적인 변수가 입점 가게수다. 배달 앱의 경우 다양한 음식에 대한 선택지가 관건인데 배달의민족과 요기요만 하더라도 20만여곳이 넘는 음식점이 입점해 있다. 반면 땡겨요 입점 음식점 수는 4만여곳에 불과하다. 평소 땡겨요 배달앱을 이용하는 A씨는 "가용한 음식점이 너무 적다"며 "지역별로 다양한 음식점이 제공됐으면 좋겠다"고 말했다.

확장성도 관건이다. 아직 땡겨요 서비스는 서울 전 지역과 수도권 일부, 부산 전 지역에만 국한해 사용할 수 있다. 서비스 지역이 여전히 제한적이라는 점이 한계로 지적된다. 전국 단위의 서비스가 필요한데 아직 배달앱 3사의 대항마로 떠오르기에는 역부족이라는 평가다.

일각에서는 신한은행의 땡겨요가 비금융 데이터 확보, 디지털 고객 기반 확장을 목표로 출시된 만큼 기존 배달 플랫폼과 직접 비교하기는 어렵다는 의견도 나온다. 현재 땡겨요는 배달 뿐만 아니라 땡겨요 적금, 땡겨요 라이더·음식점주 대상 대출, 땡겨요 신용·체크 카드 등 배달 앱과 연계한 금융 서비스를 제공하고 있다.

업계 관계자는 "저렴한 수수료 정책으로 어느정도 궤도에 오르기까지는 신한은행 입장에서 수익 없이 투자만 지속해야 한다"며 "시장이 성장하는 만큼 적자도 커질 수 있는 음식 배달앱 사업구조를 얼마나 정확하게 이해하고 대응하느냐가 관건"이라고 말했다.