올해 분기마다 매출과 영업이익 급감···증권신고서에 누적실적만 표기

온갖 악재에도 상장 강행 의지···상장주관사단 실권주 인수시 손실 우려

[시사저널e=이승용 기자] 올해 마지막 IPO대어로 평가받는 바이오노트의 기관 대상 수요예측 일정을 앞두고 우려가 그치지 않고 있다. 바이오노트는 3분기 실적을 증권신고서에 반영하기 위해 한 차례 IPO 일정을 조정하기까지 했는데 분기별 실적을 자세히 뜯어보면 매출과 영업이익 감소세가 뚜렷하다.

바이오노트가 상장에 성공한다면 바이오노트 주주들은 막대한 이득을 얻을 수 있다. 하지만 공모청약 과정에서 대량의 실권주가 발생할 경우 상장주관을 맡은 증권사들이 실권주 인수에 따른 손실을 볼 수도 있다는 관측도 나온다.

◇ 바이오노트, 3분기 실적도 급감···상장 가능할까

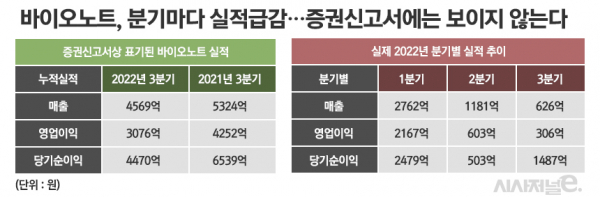

5일 금융감독원 전자공시에 따르면 바이오노트는 정정 제출한 증권신고서에 3분기 기준 누적 실적만 기재했다.

증권신고서에 따르면 바이오노트는 올해 3분기까지 누적기준 매출 4569억원, 영업이익 3075억원을 냈다. 이는 지난해 같은 기간 대비 매출은 14.2%, 영업이익은 27.7% 감소한 것이다.

당초 바이오노트는 반기실적을 들고 지난 10월 상장 일정을 진행하려고 했다. 그러나 반기실적이 전년동기대비 급감했기에 투심을 악화시켰다. 바이오노트의 올해 반기 기준 매출은 3943억원, 영업이익은 2770억원으로 전년동기대비 매출은 36.6%, 영업이익은 40.9% 감소했다.

바이오노트는 계열사인 SD바이오센서에 진단키트용 시약을 공급하는 회사로 사업구조상 코로나19 엔데믹에 따른 실적 감소 우려를 받고 있다. 바이오노트 전체 매출에서 SD바이오센서 납품 비중은 80%에 달한다.

바이오노트는 3분기 실적까지 반영하기 위해 상장 일정을 한 차례 연기했다. 정정된 증권신고서를 통해 드러난 3분기 누적실적을 얼핏 보면 실적 감소폭이 이전 반기실적 비교대비 다소 완화된 것으로 보인다.

하지만 바이오노트 실적을 올해 분기별로 나눠서 살펴보면 전혀 다른 추세가 드러난다.

바이오노트의 올해 분기별 매출은 1분기 2762억원에서 2분기 1181억원으로 줄었고 3분기에는 626억원까지 급감했다. 영업이익 역시 1분기 2167억원에서 2분기 603억원, 3분기 306억원으로 매분기마다 급감하고 있다.

바이오노트는 오는 8~9일 기관투자자 대상 수요예측을 진행한 뒤 공모가를 확정한다. 희망 공모가 범위는 1만8000~2만2000원이고 공모 예정주식수는 총 1300만주다. 희망공모가 기준 공모금액은 2340억~2860억원이고 시가총액은 1조8712억~2조2870억원에 달해 올해 마지막 남은 IPO 최대어로 꼽힌다. 바이오노트는 13~14일 일반청약을 거쳐 23일 코스피에 상장할 예정이다.

◇ 상장하면 주주들은 ‘대박’···증권사는 ’쪽박‘?

바이오노트는 SD바이오센서 설립자인 조영식 이사회 의장이 2003년 설립했다. 최대주주 역시 조 의장으로 개인명의로 지분 54.2%를 가지고 있다.

바이오노트는 SD바이오센서 2대주주로서 지분 23.9%를 보유하고 있다. SD바이오센서 최대주주는 조 의장으로서 지분 31.6%를 가지고 있다. 조영식→바이오노트→SD바이오센서의 지배구조인 셈이다. 바이오노트가 상장하게 된다면 조 의장은 SD바이오센서에 이어 또 한 번 막대한 부를 쌓게 된다.

하지만 바이오노트 상장은 온갖 악재를 다 가지고 있다는 평가를 받고 있다.

코로나19 사태 종료로 인한 불투명한 미래 전망은 최대 과제이다. 바이오노트 매출은 2019년 400억원에 불과했지만 코로나19 사태로 2020년에는 6315억원으로 폭증했다. 지난해에도 6224억원의 매출이 발생했지만 이후 하락세가 급격히 진행되고 있다.

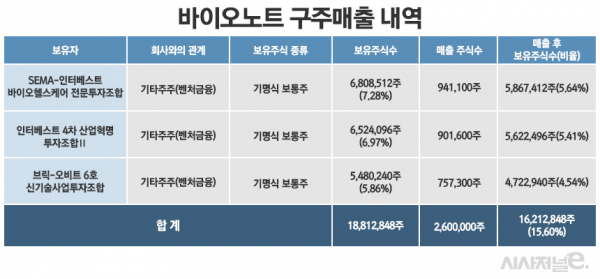

IPO흥행에 악재인 구주매출도 전체 공모주식의 20%(260만주)에 달한다. 구주매출은 기존 주주인 VC 3곳(SEMA-인터베스트 바이오헬스케어 전문투자조합, 인터베스트 4차 산업혁명 투자조합Ⅱ, 브릭-오비트 6호 신기술사업투자조합)이 각자 보유한 주식들 가운데 일부를 내놓는데 이들은 주당 1469~3066원에 투자했기에 희망공모가범위 하단을 밑도는 가격에 상장하더라도 막대한 차익이 예상된다. 이들이 구주매출 이후 남은 지분 15.59%(1621만2848주)도 보호예수 기간이 3개월에 불과하다.

바이오노트 임직원들 역시 상장 후 주식매수선택권(스톡옵션) 실행으로 막대한 금액을 거머쥘 수 있다. 바이오노트 조병기 대표와 김선애, 김일중 등 임원 3명과 직원 1명은 주당 4688원에 행사할 수 있는 스톡옵션을 다수 보유하고 있다. 조 대표는 32만주, 김선애, 김일중은 16만주, 직원 1인은 8만주에 달하며 10월 30일자로 행사 가능한 상태다.

일각에서는 바이오노트가 상장을 강행한다면 상장주관사단이 공모청약에서 실권주를 대거 떠안을 수 있다는 관측도 나온다.

공모청약 미달로 상장주관사단이 실권주를 인수하게 되면 상장 후 주가 변동에 따른 평가차익 손실이 증권사 당기순이익에 분기별로 반영된다.

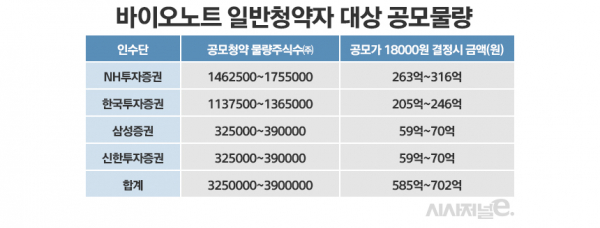

바이오노트 공모청약 물량은 325만~390만주로 NH투자증권은 146만2500~175만5000주, 한국투자증권은 113만7500~136만5000주, 삼성증권과 신한투자증권은 32만5000~39만주 가량이다. 공모가 1만8000원 결정시 NH투자증권은 263억~316억원, 한국투자증권 205억~246억원, 삼성증권과 신한투자증권은 59억~70억원이다.

상장주관사단이 바이오노트 IPO로 받는 인수수수료는 공모금액의 1.3%이고 공모가가 희망공모가범위 상단으로 결정시 1.0%의 인센티브가 주어진다. 희망공모가범위 하단인 공모가 1만8000원 기준 NH투자증권은 14억3735만원, 한국투자증권은 11억1794만원, 삼성증권과 신한투자증권은 2434만원을 수수료로 받는다. 수수료 수입보다 실권주 인수에 따른 평가손실이 더 클 수도 있는 상황이다.