예금금리 추가인상 없으면 새해 대출금리 안정화될듯

[시사저널e=유길연 기자] 기준금리가 올랐지만 시중은행의 예·적금 금리는 오히려 하락하면서 치솟던 대출금리도 안정세로 접어들지 관심이 모인다. 변동형 주택담보·전세대출의 기준이 되는 자금조달비용지수(COFIX·코픽스)는 예금금리의 영향을 크게 받기 때문이다. 시중은행은 이달 중순까지 예금금리를 크게 올렸기 때문에 당장은 대출금리가 계속 상승할 것으로 전망된다. 하지만 시중은행이 다음 달에도 예금금리를 상향 조정하지 않으면 새해엔 대출금리가 진정세에 접어들 것으로 예상된다.

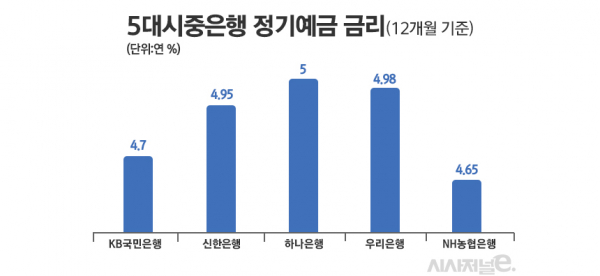

29일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)은 기준금리 인상에도 불구하고 정기예금 금리 수준이 연 5%를 넘어서지 못하고 있다. 이달 13일 12개월 만기 기준으로 연 5%선을 돌파했던 우리은행의 ‘WON플러스예금’은 14일 이후로는 4.98%를 적용하고 있다. KB국민은행도 지난 14일 연 5%대로 올라선 'KB STAR 정기예금'은 최근 4.7%까지 하락했고, 추가 상승은 없었다. 이 밖에 신한은행, 하나은행, NH농협은행도 기준금리 인상 전 수준인 4.95%, 5%, 4.65%를 각각 유지했다.

기준금리 상승에도 예금금리가 하락한 이유는 금융당국의 권고 때문이라는 해석이 은행권의 중론이다. 시중은행이 최근 자금을 확보하기 위해 예금금리 경쟁을 벌이자 당국은 이를 문제 삼았다. 시중의 자금을 은행이 다 빨아들인 결과 제2금융권의 유동성 문제가 심각해졌기 때문이다. 김주현 금융위원장은 지난 24일 '금융시장 현황 점검회의'를 주재하며 "금융권의 과도한 자금확보경쟁은 금융시장 안정에 교란요인으로 작용할 수 있는 만큼 과당경쟁을 자제할 필요가 있다"고 밝혔다.

당국이 치솟는 예금금리를 우려한 또 다른 이유는 ‘대출금리’ 상승이다. 가계대출 중 가장 큰 비중을 차지하는 변동형 주택담보·전세대출 상품의 금리는 코픽스가 기준이 된다. 그런데 코픽스가 정해지는 데 있어 핵심 요인은 정기 예·적금 금리다. 코픽스는 은행이 예·적금, 상호부금, 주택부금, 양도성예금증서(CD), 환매조건부채권매도, 표지어음매출, 금융채 등을 통해 조달한 자금의 금액과 금리를 가중평균한 값이다. 그런데 이러한 은행의 수신상품 중 예·적금 비중이 약 80%를 차지한다.

업계에선 예금금리 하락 효과가 대출금리에 반영되기까지는 시간이 걸릴 것이란 설명이다. 은행연합회는 한 달 동안 기록한 은행의 조달비용지수를 산출해 다음 달 15일에 발표하고, 이후 은행은 대출금리를 조정한다. 이러한 과정을 고려하면 다음 달 대출금리는 또 오를 가능성이 크다. 시중은행은 이달 중순까지 예·적금 금리를 경쟁적으로 올렸기에 다음 달 15일에 발표될 11월 코픽스는 상승할 것으로 전망되기 때문이다.

다만 시중은행이 다음 달에 예금금리를 올리지 않거나 추가로 인하하면 새해 주담대, 전세대출 변동형 금리는 안정화될 것이란 예상이 나온다. 은행채 금리가 하락하고 있는 점도 대출금리 하락을 기대하게 하는 대목이다. 일단 은행채 금리 하락으로 고정형 주담대, 전세대출 금리는 다음 달부터 내려갈 것으로 전망된다. 고정형 상품과 연동되는 은행채 5년물(AAA)은 이달 7일 5.279%까지 치솟았으나 지난 28일 4.78%까지 내려왔다.

대출금리가 진정되면 차주들도 한시름 놓을 것으로 예상된다. 특히 코로나19 기간 동안 급증한 ‘영끌족’(영혼까지 끌어모아 돈을 마련한 사람들)은 최근 급증한 이자부담으로 어려움을 겪었다. 올해 들어 코픽스 상승으로 변동형 주담대 금리는 계속 오름세다. 10월 신규 치급액 기준 코픽스는 전달 대비 0.58% 급등했다. 2010년 1월 이후 가장 큰 상승세다. 이에 변동형 주담대 금리는 상단 기준으로 연 8%대를 돌파했다. 이번 기준금리 상승으로 대출금리도 함께 오르면 가계부문의 부실 가능성이 더 커질 것이란 우려가 나온 이유다.

한 은행권 관계자는 “금융당국이 예금금리 인상 속도조절을 권고한 만큼 다음달에도 금리를 올리진 않을 가능성이 크다”라며 “이에 내년 1월엔 대출금리도 안정세에 접어들 것으로 전망된다”라고 말했다.