차입부채 규모 ‘급증’···채권 발행 대신 외부 차입금 늘어

단기조달비중 29.43%로 확대···카드사 중 가장 높은 수준

“자체 카드사업 강화하면서 차입부채 증가”

[시사저널e=김희진 기자] 올해 들어 BC카드의 차입부채 규모가 급격히 증가한 것으로 나타났다. 차입부채 중에서도 단기차입금의 비중이 확대되면서 BC카드의 단기조달 비중은 20%를 상회하는 등 업계 최고치를 기록했다. 채권 시장 위축으로 카드채 발행을 통한 자금 조달이 어려워진 상황에서 사업다각화에 필요한 운영 자금을 외부에서 조달한 데 따른 결과로 분석된다.

11일 금융감독원 금융통계정보시스템에 따르면 BC카드의 차입부채 규모가 눈에 띄게 증가했다. 3분기 말 기준 BC카드의 차입부채 잔액은 1조1468억원으로 전년 동기(2997억원) 대비 282.7% 급증했다.

직전 분기와 비교해도 여타 카드사들 대비 증가율이 두드러졌다. 지난 3월 말 BC카드의 차입부채는 8185억원으로 현재 차입부채가 1조원 이상이라는 점을 감안하면 한분기 만에 40% 이상 증가한 셈이다. 같은 기간 다른 카드사들의 증가율이 4~11% 수준인 것과 비교하면 급격한 증가세다.

차입부채는 크게 차입금과 회사채로 나뉜다. 차입금은 은행과 같은 금융기관으로부터 직접적으로 빌린 자금이며, 회사채는 기업이 채권을 발행해 돈을 빌리는 형식이다. 차입부채 중에서도 특히 차입금의 증가세가 두드러졌다. 올해 3월 말 기준 차입부채 중 차입금이 차지하는 비중은 10.9%에 불과했으나 6월 말에는 이 비중이 31.2%로 3배가량 높아졌다.

그동안 카드사들은 운영 자금의 대부분을 채권 발행으로 충당해왔다. 그러나 올해 들어 기준금리 인상 가속화로 카드채 금리가 급등하면서 카드채 발행을 통한 조달 비용 부담이 커졌다. 엎친 데 덮친 격으로 최근 레고랜드 사태 여파로 채권 시장이 얼어붙으면서 회사채를 통한 자금조달이 여의찮아지자 외부 기관으로부터 빌린 자금이 늘어난 것으로 분석된다.

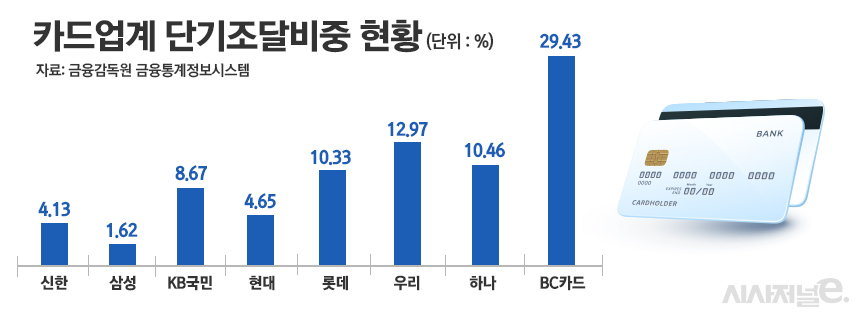

문제는 차입금 중에서도 단기차입금 비중이 확대되고 있다는 점이다. 단기차입금은 금융기관 등 외부로부터 빌린, 1년 이내 만기가 도래하는 차입금을 의미한다. 6월 말 기준 BC카드의 단기조달 비중은 29.43%로 집계됐다. 올해 3월 말까지만 해도 BC카드의 단기조달 비중은 0%였지만 3개월 새 단기차입금이 증가하면서 8개 전업 카드사(신한·삼성·KB국민·현대·롯데·하나·우리·BC카드)중 가장 높은 수치를 기록했다.

단기차입금은 1년 안에 갚아야 하는 자금이기 때문에 장기적인 유동성 관리에 취약하다. 자금조달 장기화를 위해서는 3년 이상의 장기 CP나 카드채 발행을 통해 자금을 확보해야 하지만 그러기엔 상황이 녹록지 않다. 최근 금리 변동성 확대로 금융시장의 불안정성이 커지면서 회사채, 특히 장기물에 대한 투자심리가 위축된 까닭이다.

특히 BC카드는 현재 본업인 카드 결제 프로세싱(매입업무) 사업이 수익성 위기에 직면하면서 사업다각화에 힘을 쏟고 있다. 최근 우리카드, SC제일은행 등 주요 회원사들이 이탈하면서 회원사를 기반으로 하는 매입업무에서 순익 확대를 기대하기 어려워진 탓이다. 자체 카드 사업 강화 등 사업 다각화를 추진하는 과정에서 필요한 자금이 늘어나면서 차입부채 및 단기조달비중이 증가했다는 게 BC카드 측 설명이다.

BC카드 관계자는 “지난해부터 자체 카드 사업을 강화하면서 가맹점 대출, 카드론 등을 확대해나가고 있다”며 “금융사업을 확대하는 과정에서 필요한 운영 자금이 늘어나면서 차입부채가 증가한 측면이 있다”고 말했다.

그러면서 “증가율이 유독 높은 것은 타사 대비 모수가 작기 때문”이라며 “기존 차입부채 규모가 작았기 때문에 증가폭이 더 두드러진 것으로 보인다”고 덧붙였다.

단기조달 비중 증가에 대해서는 “최근 시장 여건상 장기자금 조달보다는 단기자금 조달이 비용 측면에서 유리하다”며 “장기물에 대한 수요도 크게 위축된 상황이라 단기차입 비중이 확대된 것”이라고 설명했다.