3분기 실적 발표 후 증권사 리서치센터 목표주가 ‘↓’ 쏟아져

비용 증가에 따른 수익성 악화···차입금 증가로 이자비용 급증

내년 회사채 리파이낸싱 우려↑···한앤컴퍼니 매각도 ‘먹구름’

[시사저널e=이승용 기자] 글로벌 자동차 공조업체 한온시스템이 3분기 실적을 발표하자 증권가 리서치센터들은 한온시스템의 목표주가를 낮춘 리포트를 쏟아내고 있다.

한온시스템은 유럽지역 에너지 비용 및 운송비 증가, 환율 등의 영향으로 올해 들어 수익성이 급격히 악화하고 있다. 여기에 최근 가파른 금리인상으로 내년부터 본격화되는 회사채 만기상환에 대한 우려도 점차 커지고 있다.

◇ 증권가, 한온시스템 목표주가 ‘↓’ 리포트 쏟아내

10일 한국거래소에 따르면 이날 한온시스템 주가는 전거래일 대비 3.17%(260원) 하락한 7930원에 장을 마쳤다.

이날 여의도 증권사 리서치센터들은 한온시스템에 대해 목표주가를 낮추는 리포트를 쏟아냈다. 이날 발표된 11개 증권사 리포트 가운데 신영증권, 유진투자증권, 다올투자증권, IBK투자증권, 삼성증권, 미래에셋증권, 신한투자증권, 대신증권, 하나증권 등 9개 증권사에서 나온 리포트가 한온시스템 목표주가를 하향조정했다.

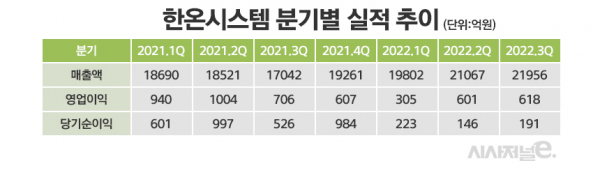

한온시스템은 올해 3분기 실적 잠정집계결과 연결기준 매출 2조1955억원, 영업이익 617억원, 당기순이익 190억원을 냈다고 전날 밝혔다. 전년동기대비 매출은 28.8% 증가했다. 하지만 영업이익이 12.5% 감소했고 당기순이익은 63.8% 급감했다.

한온시스템은 자동차용 공조기기와 열관리 솔루션 업체로 1986년 한라그룹 산하 만도와 미국 포드가 50:50 합작으로 설립한 '한라공조'가 모태다. 지난 2014년 사모펀드(PEF) 운용사 한앤컴퍼니와 한국타이어(현 한국타이어앤테크놀로지) 컨소시엄에 매각됐다.

한온시스템은 자동차 공조 및 열관리 솔루션 분야에서 일본 덴소에 이어 글로벌 2위 업체다. 열관리 솔루션은 최근 전기차 시대를 맞아 주행거리 성능에 큰 영향을 끼치는 핵심기술로 부각되고 있다. 주요 고객사들은 올해 3분기 누적매출기준 현대차그룹(47%), 포드(12%), 폭스바겐(8%), GM(6%), 스텔란티스(4%) 등이다.

한온시스템의 수익성 악화는 올해 들어 지속되고 있다. 올해 1분기 영업이익은 305억원으로 전년동기대비 67.6% 감소했으며 2분기에도 전년동기대비 40.2% 감소한 601억원의 영업이익을 냈다.

수익성 악화 원인으로는 원자재 가격 상승 및 러시아-우크라이나 전쟁으로 인한 유럽공장 가동 에너지비용 증가, 물류비 증가 등이 복합적으로 작용하고 있다. 여기에 이자 및 환헷지비용도 급증하면서 당기순이익에 악영향을 끼치고 있다.

신윤철 키움증권 연구원은 “유럽 권역에서의 에너지 비용 상승으로 인해 한온시스템의 매출 대비 에너지 비용은 1.5% 수준까지 상승했다”며 “2분기에 이어 영업외손익에서 이자비용, 환손실 증가에 기인한 비용 부담이 지속되면서 지배주주순이익률은 0.8%를 기록했다”고 분석했다.

이재일 유진투자증권 연구원은 “러시아-우크라이나 전쟁 장기화로 유럽의 겨울철 에너지 부족 현상 심화될 것”이라며 “유럽 공장의 낮은 생산성과 전기/가스요금(유틸리티) 부담이 커질 가능성 높다”고 분석했다.

◇ 금리인상에 회사채 상환 ‘발등의 불’

한온시스템의 수익성 악화는 높은 부채비율과 맞물려 우려를 낳고 있다. 한온시스템의 순차입금은 지난 2017년 말 1821억원에서 올해 상반기말 기준 약 2조7300억원으로 늘어난 상태다. 한온시스템은 지난 2019년 E&FP(마그나인터내셔널 유압제어사업부)를 1조4000억원가량에 인수하는 과정에서 차입금이 대폭 늘어났다.

임은영 삼성증권 연구원은 “3분기 기준 순차입금은 3조원가량이고 올해 이자비용 지출은 800억원으로 예상된다”며 “상반기 기준 부채비율은 253%인데 금리급등 시기에 높은 부채비율이 부담”이라고 분석했다.

임 연구원은 “2015년부터 누적된 무형자산의 비용처리시기가 도래하면서 연간 1.5%~2.0%p의 영업이익률 감소효과가 발생하기에 수익성이 높아지기 어려운 구조로 변화하고 있다”고 덧붙였다.

한온시스템은 내년부터 만기가 돌아오는 회사채를 리파이낸싱(차환)해야 한다. 내년 만기인 회사채는 금리 1.65%(1400억원), 2.57%(3200억원) 등 총 4600억원에 달한다.

하지만 최근 가파른 금리 인상으로 회사채 리파이낸싱에 대한 우려가 커지고 있다. 설상가상으로 국내 신용평가사들은 한온시스템의 신용등급을 지난 6월 'AA'에서 'AA-'로 하향 조정한 상태다.

한온시스템은 지난달 NH투자증권을 주관사로 선정하고 3000억원 규모의 회사채 발행을 추진했다. 하지만 500억원 주문만 접수됐고 2500억원은 미달됐다. 잔여물량은 NH투자증권이 희망금리밴드 상단을 웃도는 금리로 다 떠안아야했다.

한온시스템의 수익성과 재무구조가 악화하면서 한앤컴퍼니가 추진하고 있는 매각도 난항을 겪고 있다.

한앤컴퍼니는 지난해 6월 모건스탠리와 에버코어를 주관사로 선정하고 한앤컴퍼니가 보유한 지분 50.50%와 한국타이어앤테크놀로지가 보유한 지분 19.49%를 통매각하기 위한 작업을 진행해왔다. 하지만 1년여가 지난 지금도 마땅한 매수자를 찾지 못하고 있다.

이날 종가 기준 한온시스템 시가총액은 4조2224억원으로 지분 69.9%는 2조9514억원 가량이다. 경영권 프리미엄까지 따지면 한앤컴퍼니가 원하는 매각가는 3조5000억원 이상일 것으로 전망된다.