현대리바트, 2분기 대비 흑자전환···전년比 영업익 87.3% 급감

한샘에 이은 2위 머물러···현대건설 수주에도 실적 정체 여전

[시사저널e=한다원 기자] 현대리바트가 현대가의 지원을 받고 있음에도 좀처럼 수익성 개선이 이뤄지지 않고 있다. 현대건설에서 진행하는 대규모 B2B(기업 간 거래) 수주 계약을 따내거나 현대백화점과 아웃렛에 현대리바트를 입점시키는 등 다각도로 협업에 나서고 있지만 원부자재 가격 상승과 주택매매거래량 급감 등 영향으로 이익률 개선에 애를 먹고 있다. 지누스와의 시너지도 요원한 상황에서 현대리바트의 고민이 깊어지고 있다.

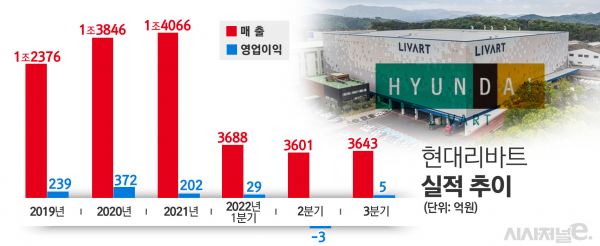

10일 현대리바트는 올 3분기 매출액 3643억원, 영업이익 5억원을 기록했다. 이는 직전분기 대비 매출액, 영업이익이 모두 늘어난 규모다. 3분기 흑자전환에 성공했지만 전년 동기 대비 87.3% 급감했다.

이로써 먼저 3분기 실적을 공개한 한샘, 신세계까사와 비교해보면, 직전 분기 대비 흑자전환에 했지만 현대리바트는 한샘에 이은 2위에 머물게 됐다. 한샘은 3분기 매출 4773억원, 영업손실 136억원을 냈고 신세계까사는 매출 679억원, 영업손실 58억원으로 집계됐다.

현대백화점그룹이 지난 2012년 350억원에 인수한 현대리바트는 10년이 된 현재 3배 가까운 매출 성장을 이뤄냈다. 그러나 최근 원부자재 가격 상승, 주택매매거래량 급감 등 악재로 가구업계가 실적 한파를 맞으면서 현대리바트 역시 영향을 미치고 있다.

현대리바트 관계자는 “사무용 가구 판매 증가, 해외 가설공사 진행 등으로 매출이 늘었다”면서 “주택매매거래량 감소, 원자재와 물류비 인상 등 시장 악화로 영업이익은 감소했다”고 밝혔다.

현대리바트는 산업 자재와 부품 등 B2B 매출 비중이 높은 회사다. 올해 상반기만해도 현대리바트 전체 매출에서 B2B 부문 매출 비중은 39.6%에 달했다. 이번 3분기 현대리바트의 B2B 매출은 1538억원으로 전년 동기(1350억원) 대비 17.4% 증가했다.

특히 현대리바트는 가구업체가 일반적으로 하지 않는 건설업을 영위하고 있다. 현대건설은 지난 2019년 사우디 Marjan Increment Program PKG #06, 사우디 Marjan Increment Program PKG #6 등 대형공사 2건을 현대리바트에 맡겼다. 현대리바트는 현대건설을 통해 각각 560억원, 577억원의 수주계약을 따냈다.

이후 지난해는 이라크 바스라 정유공장 고도화설비 공사 중 가설공사를 수주했다. 올해도 사우디 자프라(Jafurah) 가스 프로젝트 계약을 따냈다.

여기에 현대리바트는 백화점과 아웃렛 등 중대형 점포에 입점하며 토탈인테리어 매장을 지속 확대하고 있다. 올 하반기에만 현대리바트는 리바트토탈 천호점·판교점·목동점·충청점 등에 매장을 입점시켰고 연내 대구점과 송도점에 추가 오픈할 계획이다.

문제는 현대리바트와 지누스의 시너지도 제대로 이뤄지지 않고 있다는 점이다. 지누스는 지난 5월 현대백화점그룹이 인수한 이후 실적 하락을 맞고 있다.

2분기 지누스의 영업이익은 전분기 대비 30% 감소한 92억원에 그쳤고, 올 3분기에는 영업이익 106억원을 기록해 전년 대비 46.3% 감소했다. 연간 실적으로 보면 지누스의 영업이익은 2019년 1039억원으로 정점을 찍은 후 하락세다. 가구업계에서는 매출의 85%를 미국시장에서 올리는 지누스가 달러 강세 시기에 이익이 급감해 의외라는 반응을 내놓고 있다.

현대리바트 입장에서는 B2B 제품이 높은 상황으로 침대, 매트리스 등 B2C(기업 간 소비자 거래) 제품 비중을 강화시킬 필요가 있다. 당시 현대백화점그룹은 인수 배경을 온라인, 글로벌 외연 확장 차원이라고 했고, 실제 지누스 인수로 현대리바트·현대L&C를 포함한 그룹 내 리빙 부문 규모는 연매출 3조6000억원까지 커졌음에도 양사 시너지는 요원한 상태다.

현대리바트 관계자는 “현대L&C를 인수한 이후 현대리바트와 시너지를 내는데도 상당한 시간이 소요됐다”고 짧게 답했다.