3분기 256억원 순익···분기 기준 역대 최대

순익 증가에도 자기자본비율 하락세

“여신 성장에 따라 불가피…상장 이후 개선될 것”

[시사저널e=김희진 기자] 케이뱅크가 올해 3분기 사상 최대 실적을 달성했다. 올해 들어 매분기 순익 성장을 이어오고 있지만 국제결제은행(BIS) 기준 자기자본비율이 하락세를 나타내면서 재무건전성 지표 개선은 풀어야 할 숙제로 남았다.

9일 금융권에 따르면 케이뱅크는 올해 3분기 256억원의 당기순이익을 거뒀다. 이는 지난해 같은 기간보다 52.4% 늘어난 것으로 분기 기준 역대 최대 실적이다. 3분기까지 누적 당기순이익은 714억원으로 전년 동기(84억원)보다 8배 이상 성장했다.

케이뱅크의 사상 최대 실적에는 늘어난 고객 수와 여·수신 잔액의 고른 성장이 한몫했다. 지난 2분기 783만명이던 케이뱅크 가입자 수는 3분기 말 기준 801만명으로 18만명 늘었다. 같은 기간 여신 잔액은 9조7800억원, 수신 잔액은 13조4900억원으로 전분기 대비 각각 1조500억원, 1조3100억원 증가했다. 지난해까지만 해도 수신이 여신보다 2배 이상 증가하면서 여수신 불균형이 확대되는 모습이었지만 3분기에는 여신과 수신이 비슷한 증가폭을 나타냈다.

기준금리 인상에 발맞춰 수신상품의 금리를 선제적으로 올리는 한편 대출 상품에 대해 금리를 지속적으로 낮추면서 가입자 부담 경감에 주력한 점이 여수신 잔액 성장에 긍정적 영향을 미친 것으로 분석된다. 순이자마진(NIM)도 지난해 상반기 말 2.41%에서 3분기에는 2.44%로 0.03%포인트 상승했다.

실제로 케이뱅크는 지난 7월 초 ‘주거래우대자유적금’을 최대 연 0.6%포인트 인상한 데 이어 8월 말 ‘코드K자유적금’ 금리를 최대 연 0.8%포인트 올리며 상품 경쟁력을 높였다.

대출 상품의 경우 신용대출, 아파트담보대출, 전세대출 등 금리를 인하했다. 특히 아파트담보대출 중 최근과 같은 금리 인상기에 유리한 고정금리 상품 금리를 7월 중순, 8월 초, 9월 말에 걸쳐 세 차례 인하했으며 전세대출도 네 차례에 걸쳐 금리를 낮췄다. 신용대출도 수차례 하향 조정했다. 그 결과 지난 7월에는 신규 취급액 기준 신용등급별 금리 전 구간에서 케이뱅크 금리가 인터넷은행 3사 중 가장 낮았다.

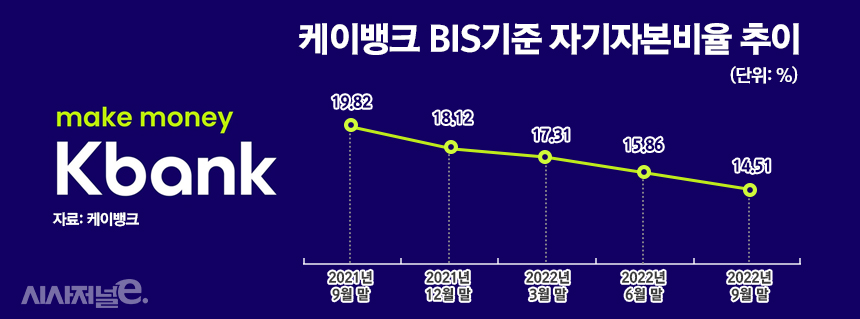

그러나 이같은 안정적인 순익 성장에도 불구하고 케이뱅크의 재무건전성 지표는 불안정한 모습이다. 3분기 말 케이뱅크의 BIS 기준 자기자본비율은 14.51%로 전분기(15.86%) 대비 1.35%포인트 하락했다. 지난해 9월 말부터 지속해서 하락세를 이어온 결과 올해 3분기 기준 케이뱅크의 자기자본비율은 1년 전(19.82%)보다 5.31%포인트 떨어졌다.

자기자본비율이란 은행의 자기자본을 위험가중자산으로 나눈 값으로 은행의 재무건전성을 나타내는 대표적인 지표다. 경쟁사인 카카오뱅크의 3분기 자기자본비율이 37.1%인 것과 비교하면 케이뱅크의 자기자본비율은 카카오뱅크의 절반에도 못 미친다. 금융당국의 규제치인 8%를 웃돌았음에도 마냥 낙관할 수 없는 이유다.

통상 순익이 증가하면 재무건전성 지표도 개선된다. 그럼에도 불구하고 케이뱅크의 자기자본비율이 하락세를 이어온 것은 순익 성장 대비 대출 자산이 더 급격히 늘어나면서 위험가중자산 비중이 확대된 결과로 풀이된다.

케이뱅크 관계자는 “상품경쟁력 강화를 통해 영업을 지속적으로 확대하면서 대출 규모가 성장했다”며 “여신 규모가 계속 늘어난 데다 지난해와 달리 올해는 따로 유상증자도 실시하지 않아 자기자본비율이 떨어지고 있는 것은 사실”이라고 말했다.

그러면서 “여신 성장이 지속되면서 자기자본비율이 하락했지만 이는 사업 확장 과정에서 어쩔 수 없이 수반되는 부분”이라며 “앞으로 이익규모를 늘려가면서 IPO 등을 통해 자기자본비율이 개선될 것으로 예상한다”고 설명했다.