채권시장 경색···중소기업, 대출 이외 자금조달 어려워

중기대출 금리 5%대 진입 '눈앞'···이자부담 '눈덩이'

우량 기업 '흑자도산' 시 은행 부실채권 불어날 가능성

[시사저널e=유길연 기자] 코로나 기간 불어난 시중은행의 중소기업 대출자산이 부실의 뇌관으로 떠올랐다. 대출 금리가 크게 오르면서 중소기업의 부담이 크게 늘었기 때문이다. 중소기업은 최근 채권시장 불안정성으로 인해 은행 대출을 받지 않으면 자금조달이 사실상 불가능한 상황이다. 우량한 기업이 은행 대출에 대한 이자부담을 이겨내지 못하고 ‘흑자도산’할 경우 시중은행도 부실 사태를 피할 수 없을 것이란 우려가 나온다.

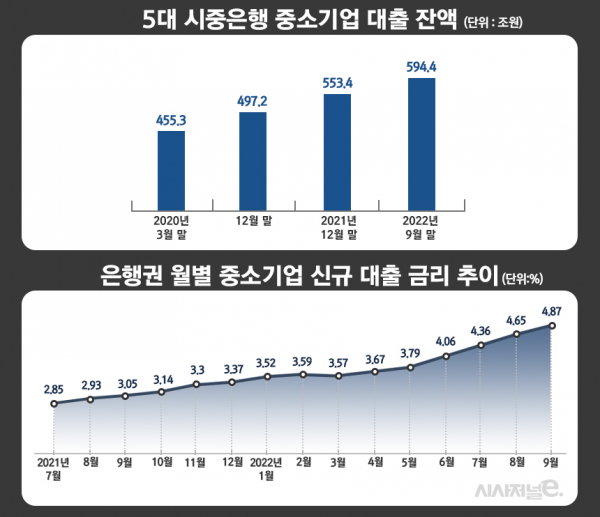

7일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 올해 9월 말 기준 중소기업 대출(개인사업자 포함) 잔액은 약 594조로 지난해 말과 비교해 7.4% 늘었다. 가계대출이 감소하고 있는 경향과 정반대다. 시중은행의 중소기업 대출은 코로나19가 확산된 후 계속 불어났다. 9월 말 대출 잔액은 코로나19 확산세가 시작된 2020년 3월 말 대비 31% 급증했다.

올해도 중소기업 대출이 크게 늘어난 이유는 은행이 대출자산을 늘리기 위한 열쇠로 중소기업 대출을 꼽았기 때문이다. 그간 급증한 가계대출은 부동산 시장 침체와 가계대출 규제 강화로 인해 더 이상 대출자산을 늘리기 어려워졌다. 이에 은행은 기업대출을 더 많이 확보하는데 전력을 쏟은 것이다.

그런데 최근 대출금리가 크게 오르면서 중소기업 대출에 대한 부실에 대한 우려가 커졌다. 한국은행 경제통계시스템에 따르면 지난 9월 예금은행의 신규 취급액 기준 중소기업 대출금리는 연 4.87%을 기록했다. 이에 올 9월 말 기준 은행권 중소기업 대출 중 금리가 5% 이상인 비중은 40.6%으로 1년 전(3.1%)과 비교하면 13배가 넘었다.

문제는 중소기업의 이자부담이 앞으로 더 커질 것이란 점이다. 미국 중앙은행 연방준비제도(Fed·연준)이 최근 ‘매파’(통화긴축 선호)적 기조를 이어갈 입장을 밝혔기 때문이다. 이에 한국은행도 기준금리를 당초 예상보다 더 많이 올릴 것으로 전망된다.

당장 오는 24일 열릴 통화정책방향결정회의에서 한은 금융통화위원들은 또 ‘빅스텝’(기준금리를 한 번에 0.5%포인트 올림)을 결정할 것으로 예상된다. 더구나 이번 금리 인상 국면에서 기준금리의 최종 수준에 대한 시장의 전망치도 올라갔다. 당초 시장에선 기준금리는 내년 초 3~3.5%에서 멈출 것이라 봤다. 하지만 현재는 내년 상반기까지 금리 인상이 이어져 3.75~4.50%에 달할 것으로 예상됐다.

중소기업은 현재 은행 대출 외엔 자금을 구할 방법이 마땅히 없는 상황이다. 최근 ‘레고랜드 사태’와 ‘흥국생명 콜옵션 포기 사태’로 인해 채권시장의 투자심리가 크게 얼어붙었기 때문이다. 더구나 시중금리가 크게 올라 회사채 발행 금리 자체가 치솟은 점도 자금조달을 어렵게 하는 요인이다.

은행도 중소기업 대출금리를 마냥 내리기 어려운 상황이다. 금리 상승에 따라 조달 비용이 늘었기 때문이다. 은행도 얼어붙은 채권시장에서 자금을 확보하기 위해 은행채 만기를 짧게 하고 금리를 올렸다. 또 이자장사에 대한 정치권의 비판을 의식해 정기 예·적금 금리도 크게 상향조정했다.

은행 대출에 대한 이자부담이 커지면 도산하는 중소기업들이 늘어날 가능성이 있다. 특히 우려되는 점은 흑자기업이 자금난으로 부도가 나는 경우다. 이자비용도 낼 여력이 없는 ‘한계기업’의 도산 가능성은 이전부터 문제로 지적된 부분이다. 은행도 한계기업에 대한 건전성 관리를 별도로 하고 있다. 하지만 비교적 우량한 기업이 현금이 부족해 도산하면 은행에 끼치는 충격은 예상보다 클 것으로 전망된다.

결국 역대급 실적을 낸 은행이 중소기업 대출 지원 프로그램을 더 확대해야 한다는 지적이 나온다. 5대 시중은행은 올해도 3분기까지 누적 당기순익이 작년 동기보다 15~21% 급증했다. 시중은행은 지난해에 최대 실적을 달성한 바 있다. 국가 경제를 위해서 뿐만 아니라 은행도 대규모 부실 사태를 벗어나려면 이익을 덜 내더라도 중소기업의 대출 이자 부담을 줄여줄 필요가 있다는 설명이다.

한 금융당국 관계자는 “은행도 최근 소상공인 저금리 대환대출 제도 등 중소기업·소상공인을 지원하기 위한 프로그램을 운영하고 있다”라며 “은행이 이러한 프로그램들을 지속적으로 운영하고 또 확대하는 것이 현재의 어려움을 피할 수 있는 길”이라고 말했다.