10일부터 가입 가능

“향후 예상되는 금리상승 폭 고려해 가입해야”

[시사저널e=유길연 기자] 최근 시중금리 급등으로 변동금리 주택담보대출(주담대) 이자부담이 커지자 상호금융권도 '금리 상한형 주담대' 특약을 출시하기로 했다.

금융감독원은 신협·농협·수협중앙회, 산림조합 등이 이달 10일부터 ‘금리 상한형 주택담보대출’ 특약을 취급한다고 6일 밝혔다. 이 특약은 변동금리 주담대를 이용 중이거나 신규로 받으려는 차주가 가입비용(프리미엄)으로 이자를 일부 추가 부담하는 대신, 시장금리가 급등하더라도 향후 대출금리 최대 상승 폭을 제한하는 약정이다.

금리 상승기 차주들의 이자 부담을 줄여주는 조치다. 앞서 은행권에서 이를 선보인 데 이어 상호금융권도 도입하기로 했다. 상호금융권도 전체 가계 주담대 가운데 변동금리 상품을 이용하는 비중이 75.4%(올해 6월 말 기준)로 크다.

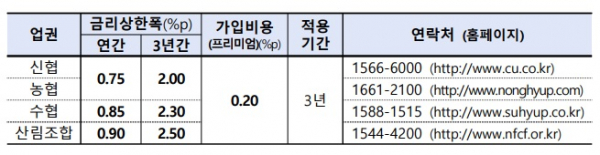

약정에 가입하면 차주의 1년간(3년 동안 1년씩 총 세 구간) 금리상승폭은 0.75~0.90%포인트, 3년간 2.00~2.50%포인트 이내로 제한된다. 가입비용은 대출금리에 0.20%포인트 더해지는 것으로 적용된다.

희망하는 차주는 변동금리 주담대를 이용 중인 조합 또는 신규로 받으려는 조합에서 특약을 추가해 가입하면 된다. 별도의 심사는 없으며, 1회 한해 가입 및 중도해지를 할 수 있다. 다만 대출을 취급하는 조합, 금리 상한 적용방식 등에 대해 업권별로 일부 차이가 있을 수 있어 각 중앙회 또는 개별 조합에 문의하는 것이 필요하다.

가입 시 유의할 점도 있다. 우선 향후 대출금리 상승 폭이 크지 않으면 가입비용만 부담하고 혜택을 받지 못할 가능성도 고려해야 한다. 향후 예상되는 대출금리 상승 폭 및 지속 여부, 가입비용 수준을 종합적으로 검토해 특약 가입 여부를 신중히 결정할 필요가 있다.

금리 갱신 주기가 긴 대출을 이용하는 차주는 특약 가입 후 바로 금리 상한을 적용받을 수 있도록 차기 금리 갱신 주기가 도래하기 직전 월 중에 가입하는 것이 유리하다. 또 특약 가입 1년 및 2년 경과 후 재설정되는 금리상한폭이 높아지면, 이후 금리상한 혜택을 볼 가능성이 줄어들 수 있는 점도 유의해야 한다.