반도체·디스플레이 장비업계 ‘희비’

[시사저널e=이호길 기자] 주성엔지니어링과 AP시스템이 지난 3분기 컨센서스(시장 평균 전망치)를 상회하는 호실적을 기록했다. 반도체·디스플레이 업황 악화 가운데 호실적이다. 주성엔지니어링은 해외 거래선, AP시스템은 디스플레이 매출이 증가한 결과다. 반면 원익IPS 3분기 영업이익은 삼성전자 평택 P3 장비 입고가 지연되면서 전년 동기 대비 줄었다.

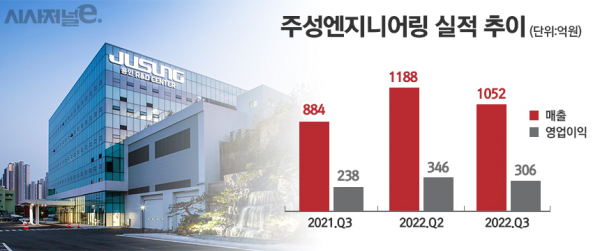

4일 주성엔지니어링에 따르면 이 회사의 지난 3분기 연결 기준 매출과 영업이익은 각각 1052억원과 306억원이다. 매출은 전년 동기 대비 19%, 영업이익은 28.9% 증가했다. 증권업계 컨센서스는 매출 1048억원, 영업이익 278억원이었으나 이를 웃돌았다.

◇주성엔지니어링, 반도체 장비 매출 전년比 40% 증가

호실적 원동력은 반도체 장비다. 3분기 디스플레이와 태양광 장비 매출은 147억원으로 전년 동기(237억원) 대비 38% 감소했으나 반도체 장비 매출은 904억원으로 지난해 같은 기간(646억원)보다 40% 늘었다. 업황 둔화에도 중국 메모리반도체 기업에 공급한 장비 물량이 증가했단 분석이다.

김민철 교보증권 연구원은 “중국은 반도체 투자를 계속 이어가는 상황이다. 해외 매출 비중이 올라가면서 마진이 상승한 것”이라며 “통상적으로 장비사들은 국내 고객사보다 해외 업체에 단가를 높게 책정한다”고 설명했다.

주성엔지니어링의 원자층증착(ALD) 장비는 D램 초미세공정에 활용된단 점에서 반도체 업황 부진 영향을 덜 받았단 평가도 나온다. 글로벌 반도체 기업들이 설비투자 규모를 축소하는 추세지만, 차세대 기술 대응 차원에서 미세공정 핵심 장비까지 줄일 수는 없기 때문이다.

김 연구원은 “미세공정이 D램 위주로 이뤄질 것이란 점에서 투자 규모는 D램보다 낸드플래시 부문이 더 많이 축소될 것이라고 판단한다. 주성엔지니어링 고객사도 낸드보다는 D램 이익 규모가 더 크다”며 “앞으로 실적 감익이 불가피하지만, 생각보다는 많이 빠지지 않을 것이라고 본다. 내년에도 준수한 실적을 전망한다”고 말했다.

◇AP시스템, 3분기 누적 매출 감소에도 ‘수익성 개선’

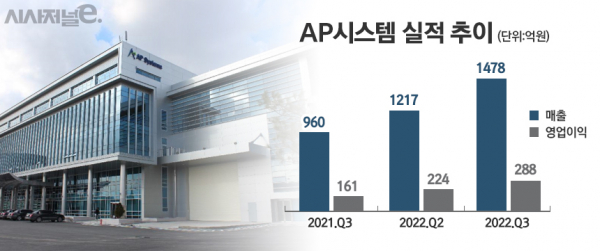

AP시스템 3분기 연결 기준 매출은 1478억원, 영업이익은 288억원이다. 전년 동기 대비 각각 53.8%, 79.3% 늘었다. 증권업계 컨센서스인 매출 1200억원, 영업이익 200억원 수준을 상회했다.

삼성디스플레이가 중소형 유기발광다이오드(OLED) 생산량을 늘리면서 AP시스템과 체결한 장비 공급계약이 3분기 실적에 일부 반영된 효과로 보인다. 앞서 AP시스템은 지난 8월 삼성디스플레이와 142억원 규모의 OLED 제조장비 공급계약을 맺었다고 공시한 바 있다.

3분기 누적 매출은 3497억원으로 전년 동기 대비 1% 감소했지만, 영업이익은 627억원으로 전년 동기보다 41% 증가했다. 지난해 창사 이래 최대치를 기록한 영업이익이 643억원인 만큼 올해 이를 뛰어넘을 전망이다.

AP시스템은 해외 부품 매출 증가와 대면적 OLED 전·후공정 장비 포트폴리오 강화, 원가절감을 통해 수익성이 개선됐다고 밝혔다. 달러 강세로 수출에 유리한 환율 환경이 조성된 점도 긍정적인 영향을 미쳤다. 회사는 폴더블과 자동차용 제품 등 OLED 시장을 공략하기 위해 후공정 잉크젯 장비, 진공 합착기 연구개발(R&D)을 강화할 계획이다.

◇“원익IPS, P3 낸드 장비·SK하이닉스 매출 인식 이월”

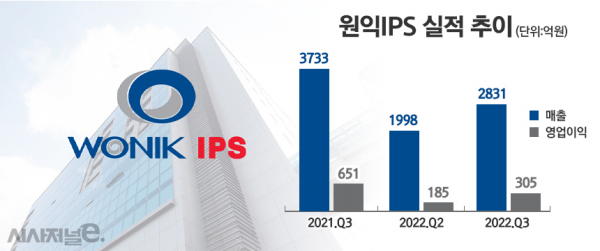

원익IPS의 3분기 연결 기준 매출은 2831억원으로 전년 동기 대비 24.2% 줄었다. 영업이익은 305억원으로 지난해 같은 기간(651억원)보다 53.2% 급감했다. 컨센서스인 매출 3415억원, 영업이익 491억원보다 부진한 실적이다.

어규진 DB금융투자 연구원은 실적 부진 이유에 대해 “삼성전자 P3 낸드 장비 일부와 SK하이닉스향 메모리 장비 잔여분의 매출 인식이 이월됐다”며 “그나마 국내 및 해외향 디스플레이 장비 매출이 계획대로 인식되면서 매출 하락을 방어했다”고 분석했다.

삼성전자는 반도체 수요 감소로 P3 공장의 장비 반입 시점을 늦추고 있는 것으로 알려졌다. 하반기 중 입고가 점쳐졌던 D램과 파운드리 장비도 내년 이후로 반입을 미룰 것이란 예상이다.

어 연구원은 “IT세트 수요 부진 등 전방산업 영향으로 메모리 업체들의 신규 투자 규모는 축소 또는 취소되고 있다”며 “4분기에도 계획된 삼성전자 P3 신규 D램·파운드리 투자 일부가 지연되거나 축소될 가능성이 있으며 이는 원익IPS의 신규 장비 수주 축소로 연결될 전망이다. 결국 올해 실적은 매출 1조원, 영업이익 981억원으로 기대치에 미달할 전망”이라고 말했다.