중국 현지 소비 둔화·면세 채널 둔화로 아모레 3Q 전망도 암울

[시사저널e=한다원 기자] 실외 마스크 착용 해제, 경제활동 재개에도 화장품 업계 불황이 지속되고 있다. LG생활건강과 국내 뷰티 업계 1, 2위를 다투는 아모레퍼시픽은 올해 상반기에 이어 3분기에도 암울한 성적표를 받을 것으로 전망된다. 화장품 업계 매출 의존도가 높은 중국 소비자들의 소비가 저조하고 면세점이 부진을 면치 못하고 있기 때문으로 풀이된다.

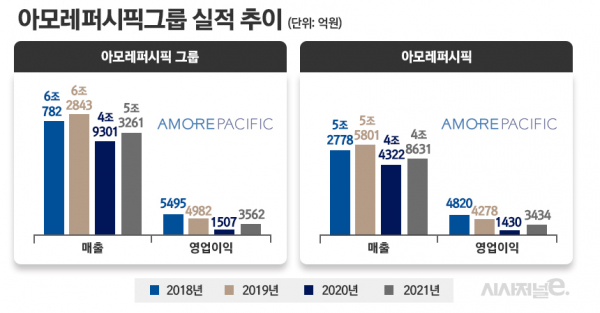

27일 증권가에 따르면 아모레퍼시픽이 올해 3분기 예상치를 밑도는 실적을 기록할 것으로 예상되고 있다. 아모레퍼시픽 매출 대부분을 차지하는 중국과 면세점 사업이 부진해지면서다. 에프앤가이드에 따르면 아모레퍼시픽의 올해 3분기 매출액은 1조318억원, 영업이익은 398억원으로 전년 동기 대비 각각 12%, 56% 감소할 것으로 전망된다.

증권가는 아모레퍼시픽 실적 부진에 중국 현지 소비 둔화와 면세 채널 부진이 있다고 분석했다. 아모레퍼시픽의 매출 절반 이상이 중국 매출과 연관되고 있기 때문이다. 당초 업계에서는 중국 코로나19 봉쇄 조치가 상반기에 풀리고, 3분기부터 업황이 회복될 수 있다는 분석을 내놓았지만 일부 지역을 중심으로 봉쇄가 계속 이어지면서 소비심리가 악화되고 있다.

특히 달러 대비 위안화 가치가 급락하면서 중국 보따리상의 면세점 구매력도 하락했다. 현재 달러당 위안화는 7.29위안대로 최저 수준에 머물러 있다. 중국은 경기 침체에 대응해 금리를 인하하거나 동결할 가능성이 커져 위안화 가치는 더 떨어질 수 있다.

다만 아모레퍼시픽은 화장품 업계 큰손인 중국을 놓지 못한 모양새다. 아모레퍼시픽은 중국 최대 면세점 운영 업체 ‘중국국영면세품그룹(CDFG)’ 모기업 ‘중국중면(中國中免·CTG)’에 최소 1억달러(1345억원) 규모 코너스톤 투자를 결정했다. 코너스톤 제도는 공모가가 확정되지 않은 기업공개 전 일정금액 투자를 약속하는 제도다. 국내 자본시장에는 도입되지 않았다.

아모레퍼시픽은 중국에서 로드숍 일부 매장을 폐쇄하는 동시에 프리미엄 이미지를 내세워 중국 내수 화장품 업체들과 차별화를 통해 중국 시장을 재공략할 방침이다. 또 미국에 이어 일본 시장으로 사업을 확대해 매출 증가를 기대하고 있다.

이로써 업계에서는 지분투자 자체가 기업간 협력관계 강화를 위한 수단인 만큼, 아모레퍼시픽이 중국사업 확대에 나섰다는 관측이 제기되고 있다. 실제 이번 투자는 아모레퍼시픽이 향후 중국시장 수요 회복을 대비해 현지 면세점 등 유통채널을 확대하는데 염두에 둔 것으로 풀이된다.

특히 아모레퍼시픽은 부진한 로드숍 점포는 정리하고 있다. 아모레퍼시픽은 최근 이니스프리 강남 직영점을 12년 만에 폐점하고, 올해 초부터 중국 로드숍도 줄이며 틱톡 등 온라인 채널의 비중을 늘리고 있다.

무엇보다 서경배 아모레퍼시픽 회장의 장녀 서민정 아모레퍼시픽 럭셔리브랜드 디비전AP팀 담당은 아모레퍼시픽 계열사인 에뛰드와 에스쁘아 주식을 모두 처분한 반면, 이니스프리 지분은 남겨뒀다. 이니스프리는 2016년 매출 7679억원에서 지난해 3072억원으로 지속 하락하고 있지만 향후 서씨의 승계를 위해 이니스프리 지분을 남겨뒀다는 분석이다.

일각에서는 중국 시장이 정상화돼도 예전만큼 중국에서의 ‘K뷰티’ 열풍이 사그라질 수 있다고 분석한다. 이미 중국에서는 가성비를 앞세워 내세웠던 국내 로드숍 브랜드보다 중국 현지 브랜드들이 인기여서 국내 브랜드들이 분위기를 반전시키기 어려운 상황이다. 중국 내부에서는 애국소비 경향으로 국내 대신 자국 브랜드 구매열이 높아지고 있기 때문이다.

또 아모레퍼시픽은 해외 사업 재편을 위해 미국 화장품 회사를 인수하며 미국 진출에 공을 들이고 있지만 중국, 동남아와 달리 미국, 북미에서는 브랜드 인지도가 낮아 성과를 내기까지 상당한 시간이 소요될 것이라는 것이 업계 중론이다.

박은정 유안타증권 연구원은 최근 보고서를 통해 “내수는 회복세를 띄고 있으나 면세 매출 하락이 영향을 미쳐 매출 영업익 모두 전년 대비 하락할 것”이라며 “내년에는 중국 시장에서 고정비 급감, 설화수 등 프리미엄 브랜드 기여도 확대에 나설 것으로 예상되나 3분기까지는 부진이 불가피하다”고 밝혔다.