주요 카드사, 장기 CP 및 ABS 발행 확대

카드채는 발행규모 및 비중 줄어

“기준금리 3.5%까지 오를 가능성도…카드채 자금조달 더 어려워질 것”

[시사저널e=김희진 기자] 10년 만에 기준금리가 3%대로 올라서면서 카드채 금리가 고공행진을 이어가고 있다. 카드채 발행을 주요 자금조달 수단으로 삼던 카드업계는 조달비용 부담을 줄이기 위해 조달수단을 다각화하며 카드채 의존도를 낮추는 데 주력하고 있다.

20일 카드업계에 따르면 주요 카드사들은 상반기에 이어 10월 들어서도 장기 CP 발행에 속속 나서고 있다.

KB국민카드는 오는 28일 3년물 500억원, 5년물 200억원 등 총 700억원 규모로 장기 CP 발행할 예정이다. 해당 CP 발행을 통해 조달한 자금은 현금서비스 및 신용판매 가맹점대금 운영자금으로 사용할 계획이다.

앞서 신한카드 역시 이날 총 1900억 규모의 장기 CP를 발행했다. 회차별로 보면 1년 5개월물 500억원, 1년11개월물 900억원, 3년3개월물 200억원, 5년물 300억원 등이다.

카드업계는 앞서 상반기 CP 발행 규모를 크게 확대한 바 있다. 금융감독원에 따르면 올 상반기 카드사의 CP 발행 규모는 3조5520억원으로 전년 동기(1조2050억원) 대비 2배 이상 증가했다.

ABS 발행도 이어지고 있다. 신한카드는 지난 8월 5220억원 규모의 해외 ABS 발행에 성공했다. 평균 만기는 4년이며 통화 및 금리 스와프를 통해 환율과 금리 변동에 따른 리스크 요인을 제거했다는 게 신한카드 측 설명이다. 우리카드도 지난 8월에 한화 약 2618억원 규모의 해외 ABS 약 2억 유로를 발행했다.

ABS는 자산을 근거로 발행된 증권으로 카드사의 경우 주로 매출채권을 담보로 발행된다. 자산을 담보로 하는 증권인 만큼 자산 가치가 보증돼 있기 때문에 카드채에 비해 발행금리가 낮아 조달비용 절감에 유리하다.

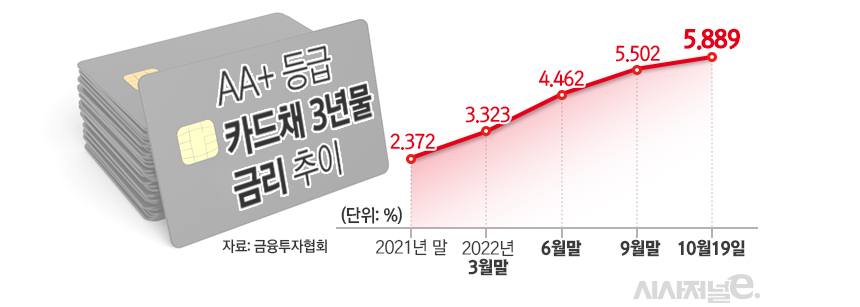

카드사들이 이처럼 장기 CP 및 ABS 발행 등을 확대하며 조달 수단을 다변화하는 이유는 카드채 금리가 급등하면서다. 금융투자협회에 따르면 전날 기준 카드채 ‘AA+’ 등급 3년물 금리는 5.889%로 집계됐다. 지난 3월 말 당시 카드채 AA+ 3년물 금리가 3.323%였던 것과 비교하면 반년 남짓 만에 2.5%포인트 이상 증가한 셈이다.

장기 CP와 ABS 발행이 늘어나면서 카드채 발행은 줄어드는 추세다. 금융감독원에 따르면 올해 1월부터 8월까지 신용카드사의 금융채 발행금액은 14조5482억원으로 지난해 같은 기간(15조3600억원) 대비 5.3%(8118억원) 감소했다.

이에 따라 주요 카드사들은 전체 자금조달 수단에서 카드채가 차지하는 비중이 축소됐다. 올해 상반기 말 기준 신한카드가 조달한 자금 중에서 카드채가 차지하는 비중은 64.9%로 전년 동기(72.7%) 대비 7.8%포인트 줄었다. KB국민카드의 카드채 조달 비중 역시 지난해 상반기 87.3%에서 올해 상반기 76%로 11.3%포인트 감소했다.

서지용 상명대 교수는 “기준금리가 3%까지 오르면서 카드채를 비롯한 회사채에 대한 신용위험이 높아졌다고 생각해 카드채 매입을 기피하는 경향이 나타나고 있다”며 “또한 카드사들이 상반기 카드채 발행을 늘리면서 공급이 확대됐고 가격이 떨어지면서 그에 따라 금리가 급등한 것”이라고 설명했다.

그러면서 “카드채의 조달금리 압박이 심화되면서 카드사들이 장기 CP나 ABS 등의 조달 수단으로 눈을 돌리고 있다”며 “기준금리가 3.5%까지 오를 것으로 보이는데 그러면 카드사들이 회사채 발행으로 자금을 조달하기는 더 어려워질 것”이라고 전망했다.