카드사·저축은행, 저신용 차주 비중 일제히 축소

기준금리 인상으로 조달비용 부담 증가

금리 인상에도 법정 최고금리 제도로 대출금리 인상 어려워

“수익성·건전성 관리 측면에서 저신용자 대출 축소 불가피”

[시사저널e=김희진 기자] 기준금리 인상 여파로 카드사들과 저축은행 업계의 조달비용 고민이 깊어지고 있다. 조달비용 문제 외에도 금리 상승에 따른 중·저신용자들의 대출 부실 위험이 확대되면서 제2금융권에서는 고금리 리스크를 줄이기 위해 저신용자 대상 대출 취급을 줄이는 등 대출문턱을 점점 올리는 모습이다.

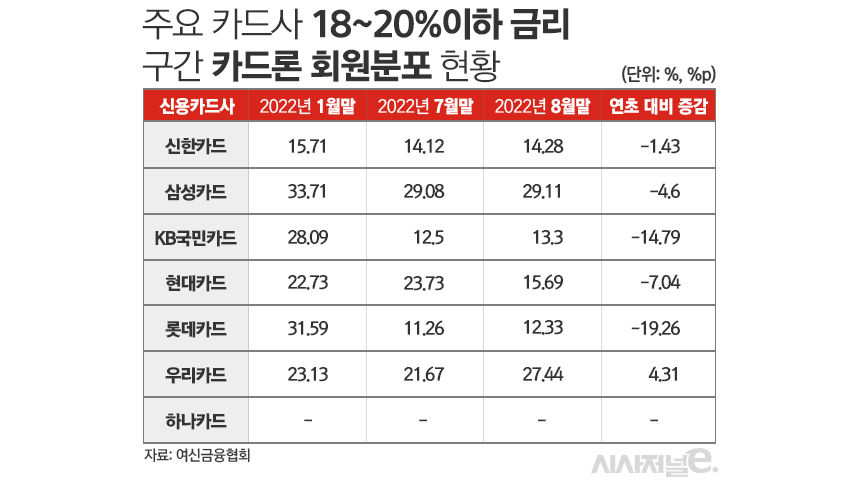

18일 여신금융협회에 따르면 지난 8월 말 기준 7개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나카드)에서 전체 카드론 이용자 중 18~20% 이하의 고금리를 적용받는 카드론 차주가 차지하는 비중은 평균 16.02%로 집계됐다. 연초인 1월 말까지만 해도 해당 비중이 22.1%에 달했다는 점을 감안하면 반년 남짓 만에 저신용 차주 비중이 6.1%포인트 줄어들었다.

통상적으로 저신용 차주들은 고신용 차주에 비해 연체 위험이 높기 때문에 금융사들은 그만큼의 대손비용을 대출금리에 반영해 저신용 차주에게 높은 금리를 적용한다. 즉 고금리 적용 차주 비중이 줄었다는 것은 금융사들이 그만큼 저신용 차주 취급을 줄였다는 것으로 해석할 수 있다.

카드사별로 살펴보면 롯데카드가 7개 카드사 중 저신용 차주 비중을 가장 크게 줄인 것으로 나타났다. 지난 1월 말 기준 롯데카드에서 18~20% 이하 금리를 적용받는 차주 비중은 31.59%에 달했으나 8월 말에는 12.33%로 19.26%포인트 급감했다. KB국민카드 역시 같은 기간 28.09%에서 13.3%로 14.79%포인트 줄었다. 7개 카드사 중에서 고금리 차주 비중이 늘어난 것은 우리카드가 유일하다.

저축은행도 저신용자 대상 대출을 옥죄고 나섰다. 저축은행중앙회에 따르면 지난 9월 말 기준 국내 저축은행이 취급하는 가계신용대출에서 연 16%를 초과하는 고금리를 적용받는 저신용 차주 비중은 평균 35.5%로 나타났다. 이는 지난 1월 말 기준 39.1%에서 3.6%포인트 줄어든 수치다.

저축은행 내 맏형 격인 SBI저축은행의 금리대별 가계신용대출 비중을 살펴보면 9월 말 기준 연 16% 금리를 초과하는 대출 비중이 31.06%로 지난 1월 말(38.14%) 대비 7.08%포인트 급감했다.

이처럼 저축은행과 카드사 등 제2금융권 전반에서 저신용자 대출 취급을 줄이는 움직임이 나타나는 이유는 기준금리 인상 가속화에 따른 고금리 리스크를 줄이기 위한 전략으로 풀이된다.

카드사와 저축은행들은 기준금리 인상으로 조달비용 부담이 늘어나고 있는 가운데 법정 최고금리 제도로 대출 금리 상한이 20%로 제한돼 있어 아무리 신용도가 낮은 차주라고 해도 20%를 초과하는 금리를 적용할 수 없다. 저신용자와 같은 취약차주는 금리 인상에 더 취약하기 때문에 기준금리가 오를수록 이들의 연체 위험 역시 커진다. 금융사 입장에서는 부실 위험이 높으면서 수익성은 낮은 저신용 차주를 취급할 유인이 떨어지는 셈이다.

카드업계 관계자는 “저신용 차주일수록 금리 인상에 더 취약할 수밖에 없다”며 “이미 높은 금리를 적용받고 있는 상황에서 금리가 더 올라 이자가 늘어나면 상환 부담이 더 커지기 때문에 연체 위험이 높은 저신용자 대상 대출을 보수적으로 운영하는 것”이라고 말했다.

저축은행업계 관계자는 “금융사는 차주가 대출을 갚지 못할 경우에 발생하는 손실을 감안해 대출 원가를 책정한다”며 “조달금리가 올라가면서 저신용자 대상 대출의 원가금리가 이미 20%에 달한 상황이지만 법정 최고금리 제도로 인해 늘어난 비용을 대출금리에 반영할 수도 없다”고 설명했다.

그러면서 “기준금리 인상 여파로 조달비용 부담이 커진 상황이라 수익성 및 건전성 관리 측면에서 저신용자 대상 대출문턱을 높이는 움직임이 나타나는 것으로 보인다”라고 덧붙였다.