에어부산, 17일부터 부산~후쿠오카, 부산~오사카 노선 매일 2회씩 운항

다른 LCC 대비 일본노선 비중 높아···빠른 속도로 실적 개선 이룰지 기대

“노선 정상화 논하긴 아직 일러···탄력적인 운임비 설정으로 재무 상황 개선해야”

[시사저널e=유주엽 기자] 최근 일본 여행길이 열리며 일본노선 매출 비중이 높은 에어부산이 주목을 받고 있지만 고환율에 따른 경영부담이 이어지며 호재와 악재가 겹쳤다는 평가가 나온다. 아직까지 불안정한 분위기가 이어지는 상황에서 에어부산이 정상궤도에 진입할 수 있을지 관심이 모인다.

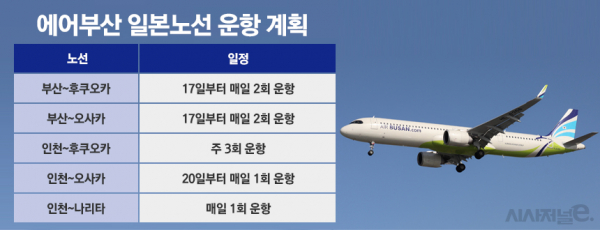

14일 에어부산에 따르면 최근 일본 자유여행 재개 흐름에 맞춰 오는 17일부터 부산~후쿠오카 및 부산~오사카 노선을 매일 왕복 2회로 증편할 계획이다. 아울러 이달 20일부터는 인천~오사카 노선도 매일 1회로 증편할 예정이다.

현재 에어부산은 노선별로 ▲부산~후쿠오카 매일 1회 ▲부산~오사카 매일 1회 ▲인천~후쿠오카 주 3회 ▲인천~오사카 주 3회 ▲인천~나리타 매일 1회씩 운항하고 있다.

업계에선 코로나19 이전 에어부산의 일본노선 매출 비중이 큰 만큼, 빠른 회복이 가능할 것으로 기대한다. 에어부산의 2019년 일본노선 매출은 전체 매출의 45.2% 비중을 차지했다. 같은 기간 다른 저비용항공사(LCC)의 일본노선 매출 비중이 20~30% 수준인 것에 비해 월등히 높은 편이다.

국토교통부 항공통계에 따르면 올해 1~9월 에어부산의 공급석은 474만2783석으로 2019년 1~9월 738만7628석 대비 35.8% 감소했다. 같은 기간 이용 여객 수는 399만7251명으로 601만7956명과 비교해 33.6% 줄었다.

다만 이러한 기대에도 불구하고 최근 원·달러 환율이 1400원대에 거래되며 고환율 기조로 경영 부담이 늘어날 것이란 우려가 공존한다. 통상 항공기 리스비 및 유류비 등은 달러로 거래돼 고환율 상황에서 항공사의 수익성을 떨어뜨린다.

올해 상반기 기준 에어부산의 총 리스부채는 5707억원이다. 총 리스부채엔 비유동 리스부채를 비롯해 유동성 리스부채가 포함됐다. 같은 기간 다른 LCC의 총 리스부채는 ▲제주항공 2799억원 ▲진에어 3128억원 ▲티웨이항공 3438억원이다.

높은 외화부채와 관련, 에어부산 관계자는 “에어부산은 항공기 리스부채를 산정할 때 타 계약기간이 아닌 실제 사용기간을 기준으로 한다”며 “타 항공사는 10년 미만 수준에 대한 리스부채가 잡히지만 에어부산은 20년 정도에 대한 리스부채가 잡힌다”고 말했다. 산정기준이 다른 이유에 대해서는 “모기업인 아시아나항공이 이러한 기준을 따른다”며 “동일한 회계법인에 맡기다 보니 다른 항공사와는 기준이 달라졌다”고 전했다.

아울러 일본노선 역시 코로나19 이전 상황과 비교하면 정상화까지 멀었다는 평가가 나온다. 노재팬 영향이 없던 2018년 당시 에어부산은 부산~후쿠오카 노선을 매일 왕복 5회, 부산~오사카 노선을 매일 왕복 4회 운항했다. 당시 에어부산의 국제선 이용객의 절반 이상은 일본 노선을 이용했으며 연간 평균 탑승률은 84.6%에 달했던 것으로 전해진다.

전문가들 역시 최근 일본노선 확대에도 정상화를 논하긴 이르다는 입장이다. 황용식 세종대 경영학부 교수는 “일본노선 재운항은 분명 긍정적인 요소지만 아직까지 운항이 제한적이고 경쟁사도 많은 상황이다”며 “노선배분 및 운임비 책정을 통해 재무상황을 개선해 나가야 한다”고 말했다. 이어 “다행인 점은 보복여행 수요 및 엔저현상이 이어지고 있는 점이다”며 “항공사 입장에선 이를 고려해 탄력적으로 운임비를 설정할 수 있다”고 덧붙였다.

한편, 에어부산은 지난달 유상증자를 통해 1339억원의 자금을 확보했다. 연말 자본잠식 부담이 일부 감소했다는 게 업계의 반응이다. 안병석 에어부산 대표는 유상증자 과정에서 자사주 1만주를 매입해 책임경영에 나섰다는 평가를 받는다.