상위 5개 저축은행 상반기 부동산 PF 잔액 3조원 육박

부동산 PF 대출 중 고정이하여신 규모도 2배 이상 늘어

[시사저널e=김희진 기자] 올해 상반기 저축은행 업계 상위 5개사의 부동산 프로젝트파이낸싱(PF) 대출 규모가 3조원에 육박하면서 대형 저축은행을 중심으로 부동산 PF 대출이 눈에 띄게 늘어난 것으로 나타났다. 최근 부동산 경기 침체가 본격화되면서 불어난 저축은행 업권의 부동산 PF 대출 관련 부실 우려가 커지고 있다.

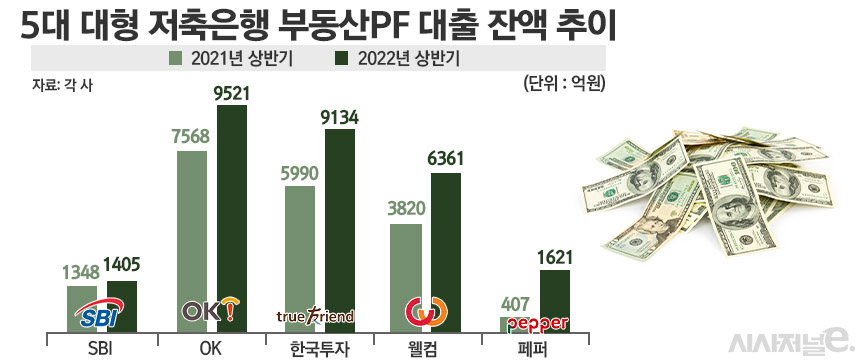

8일 저축은행 업계에 따르면 올해 상반기 말 기준 SBI·OK·한국투자·웰컴·페퍼저축은행 등 자산규모 상위 5대 저축은행의 부동산 PF 대출 잔액은 총 2조8042억원으로 전년 동기(1조9133억원) 대비 46.6% 증가했다. 지난 1분기(2조6295억원)와 비교해서도 3개월 만에 6.6% 늘었다.

저축은행별로 살펴보면 OK저축은행이 9521억원으로 부동산 PF 대출 규모가 가장 많았다. 뒤이어 ▲한국투자저축은행(9134억원) ▲웰컴저축은행(6361억원) ▲페퍼저축은행(1621억원) 순이었다.

페퍼저축은행의 경우 지난해 상반기 407억원이었던 부동산 PF 대출 잔액이 1년 새 1621억원으로 298.3% 급증하면서 저축은행들 중 가장 큰 증가폭을 기록했다. 이외에도 웰컴저축은행(66.5%), 한국투자저축은행(52.5%) 등도 50% 이상의 높은 증가율을 나타냈다.

이처럼 저축은행들의 부동산 PF 규모가 급증한 배경에는 지난해부터 이어진 금융당국의 강력한 가계대출 규제가 영향을 미친 것으로 분석된다. 앞서 금융당국은 올해 저축은행의 가계대출 총량 규제를 기존 21.1%에서 회사별 10.8~14.8%로 대폭 강화한 바 있다. 총량이 줄어든 만큼 저축은행들은 가계대출을 새롭게 취급할 여력이 크게 줄어든 상황이다. 금융당국이 총량 규제를 강화하면서 가계대출을 적극적으로 취급하기 어려워진 저축은행들이 부동산 관련 대출로 눈을 돌린 것이다.

문제는 올해 들어 금리 인상 속도가 빨라지면서 부동산 PF 관련 부실 위험이 커지고 있다는 점이다. 부동산 PF 대출은 부동산 경기가 호황인 시기에는 안정적 수익을 기대할 수 있지만 시장이 침체될 경우 부실 위험이 확대된다. 금리 인상기가 본격화됨에 따라 자산 가격이 조정 국면에 접어들면서 최근 부동산 경기는 점점 위축되는 추세다. 시장 침체로 거래량이 줄어들고 미분양 물량이 증가할 경우 부동산 PF 대출을 취급한 금융사들 역시 타격이 불가피하다.

이에 일각에서는 과거 많은 저축은행들이 파산했던 ‘저축은행 사태’가 재현될 수 있다는 우려의 목소리가 나온다. 저축은행 사태란 지난 2011년 부산저축은행을 비롯한 부실 저축은행들이 대거 영업정지 된 사건으로 주요 원인은 부동산 PF 대출이었다. 2010년 당시 저축은행들이 공격적으로 취급했던 부동산 PF 대출이 금융위기와 부동산 경기침체 영향으로 부실화되면서 막대한 손실이 발생했다. 결국 2011년 이후 저축은행 31곳이 파산하면서 10만명이 넘는 피해자가 발생했고 이들이 보상받지 못한 피해금액은 1조3703억원에 달한다. 예금보험공사는 31개 저축은행 구조조정을 위해 예금을 대신 지급하고 순자산 부족액은 출연하는 방식으로 27조원 규모의 공적자금을 투입했지만 그 중 9조8000억원가량이 아직 회수되지 못했다.

실제로 저축은행의 부동산PF 대출의 건전성 악화는 현재진행형이다. 올해 2분기 기준 5대 저축은행이 취급한 부동산 PF 대출에서 고정이하여신 규모는 552억원으로 지난해 같은 기간보다 두배 이상 증가했다. OK저축은행의 부동산 PF 대출의 고정이하여신 규모는 전년 동기보다 5배 넘게 증가한 340억원이었으며, 웰컴저축은행은 지난해 2분기까지만 해도 고정이하여신으로 분류된 부동산 PF 대출이 없었으나 1년 만에 111억원이 발생했다. 한국투자저축은행은 98억원으로 1년 새 15.3% 늘었다.

금융권 관계자는 “금리 인상 가속화로 앞으로 부동산 시장이 더 침체될 것이라는 전망이 지배적”이라며 “매수 심리 위축, 거래절벽 등의 현상으로 부동산 시장에서 미분양이 속출하면 부동산 PF 관련 부실화 위험이 커지기 때문에 부동산 PF 취급 비중이 높은 저축은행의 경우 선제적인 관리가 필요하다”고 말했다.