손실보상금 총수입금액 산액 배제 내용 담아

[시사저널e=최성근 기자] 코로나19로 인한 집합금지·영업제한 등 방역조치에 따라 자영업자와 소상공인에게 지급된 손실보상금은 소득세를 면제한다는 내용을 담은 법안이 발의됐다.

12일 관련업계에 따르면 코로나19 이후 자영업자와 소상공인들은 정부의 지침에 따라 집합금지, 영업제한 등 방역수칙을 지키며 매출감소를 감내해왔다. 이에 정부는 관련 법률에 따라 집합금지와 영업제한 조치를 받은 개인사업자를 대상으로 손실보상금을 산정, 지급하고 있다.

현행법은 거주자의 각 소득에 대한 총수입금액을 해당 과세기간에 수입했거나 수입할 금액의 합계액으로 규정하면서 부가가치세의 매출세액 등을 해당 과세기간 총수입금액에 산입하지 아니하도록 규정하고 있다.

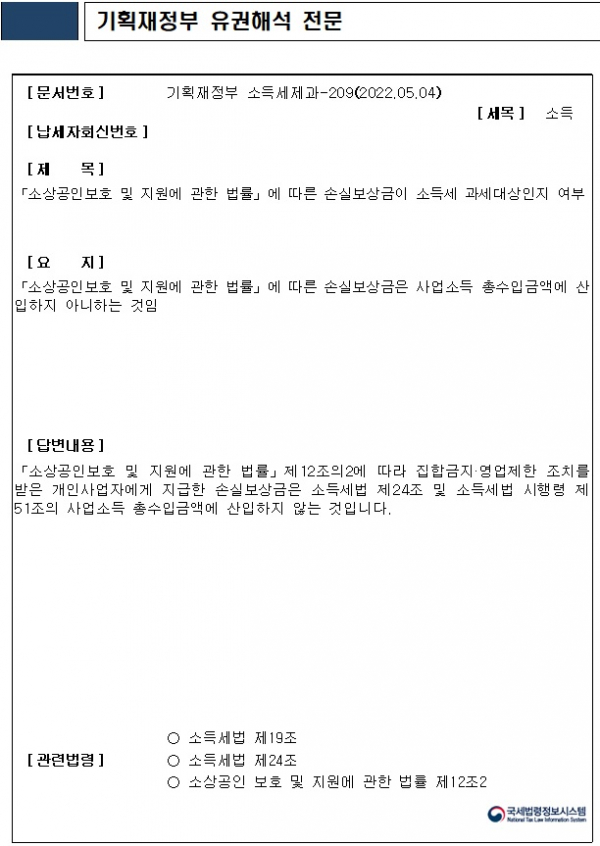

앞서 기획재정부는 손실보상금이 소득세 과세대상인지 여부를 대해 ‘손실보상금은 소득세법 제24조 및 소득세법 시행령 제51조의 사업소득 총수입금액에 산입하지 않는 것’이라는 유권해석을 내놓은 바 있다. 손실보상금에는 소득세를 부과하지 않는다는 것이다.

다만, 기재부의 유권 해석에도 총수입금액에의 산입 여부는 과세표준을 결정함에 있어 중요한 부분이므로 법률에 직접 규정할 필요가 있단 지적이 제기돼 왔다. 현행 조세체계는 국가로 하여금 조세법률주의에 따라 엄격하게 법률에 근거해 세금을 부과·징수하도록 하고 있다.

이에 국회 정무위원회 소속 최승재 국민의힘 의원은 최근 소상공인 보호 및 지원에 관한 법률에 따른 손실보상금에는 소득세를 부과하지 아니한다는 내용의 소득세법 개정안을 대표발의했다.

법안은 소상공인 보호 및 지원에 관한 법률 제12조의2에 따른 손실보상금은 해당 과세기간의 소득금액을 계산할 때 총수입금액에 산입하지 아니한다는 내용을 명시했다.

최 의원은 “세금의 부과는 어디까지나 법률에 근거해야 하는만큼, 법령 상 미비하거나 모호한 내용은 빠르게 개정할 필요가 있다”며 “손실보상이 온전하게 마무리될 수 있도록 세세한 부분까지 살펴볼 수 있도록 하겠다”고 말했다.