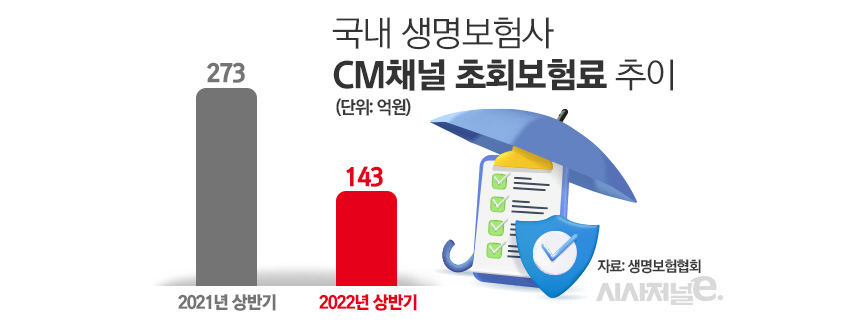

생보업계 올해 상반기 CM채널 초회보험료 143억원···전년比 47.5%↓

같은 기간 손보사는 CM채널 판매 14.9% 증가

“생보사, 상품구조 복잡한 장기보험 위주···다이렉트 판매 한계”

[시사저널e=김희진 기자] 금융권 전반에 디지털 전환이 가속화되면서 비대면 금융이 대세가 되고 있지만 생명보험업계는 흐름을 달리하는 모습이다. 손해보험사는 사이버마케팅(CM) 채널을 통한 판매 실적이 늘어난 반면 생명보험사는 오히려 역성장했다.

7일 생명보험협회에 따르면 올해 상반기 기준 국내 23개 생명보험사들이 CM채널을 통해 벌어들인 초회보험료는 143억원으로 전년 동기(273억원) 대비 47.5% 감소했다.

생보사별로 살펴보면 흥국생명의 CM채널 초회보험료는 600만원으로 전년 동기(1억1700만원) 대비 94.9% 급감하며 가장 큰 폭으로 줄었다. 뒤이어 교보라이프플래닛 역시 지난해 상반기 87억3000만원에서 올해 상반기 7억6300만원으로 91.3% 감소했으며 하나생명(-62.8%), 동양생명(-61.4%) 등도 큰 폭의 감소폭을 기록했다.

반면 손해보험사들은 전반적으로 CM채널 부문에서 성장세를 나타났다. 손해보험협회에 따르면 올해 6월 말 기준 국내 16개 손해보험사의 CM채널 원수보험료는 3조7288억원으로 지난해 같은 기간 3조2448억원에서 14.9% 증가했다.

같은 보험업계임에도 불구하고 생보사와 손보사의 온라인 보험 판매 실적에 희비가 갈린 것은 각 생·손보사별 주력 상품의 차이가 영향을 미친 것으로 분석된다. 생명보험사의 경우 종신, 변액보험 등 상품 구조가 복잡하고 가입 기간이 대부분 10년 이상으로 긴 상품들을 주로 취급하는 만큼 CM채널 영업 확대에 한계가 있다.

보험업계 관계자는 “손해보험사의 경우 다이렉트 채널을 통해서 자동차보험과 같은 주력 상품 판매가 활발하게 이뤄지고 있지만 생보사들은 상품 구조가 복잡하고 가입 기간이 긴 장기 보험을 주로 취급하는 만큼 CM채널 영업 규모가 상대적으로 작다”며 “아직 다이렉트 채널을 통해 장기보험을 가입하고자 하는 수요가 많지 않은 탓”이라고 설명했다.

최근 금리 인상으로 생명보험사의 저축성 보험을 찾는 수요가 떨어진 점도 CM채널 영업 위축에 영향을 미친 것으로 보인다. 올해 들어 한국은행이 사상 최초로 4회 연속 기준금리를 인상하는 등 고금리 기조가 이어지자 시중은행들은 예·적금 금리를 줄줄이 올리고 있다. 통상적으로 은행 예·적금 금리가 오르면 저축성 보험을 찾는 수요가 줄어든다. 은행 예·적금보다 가입 접근성이 떨어지고 금리 변동성이 확대되면 금리 역마진이 일어날 위험도 있기 때문이다.

또한 생보사들은 내년부터 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 도입을 앞두고 있어 저축성 보험을 줄이는 대신 보장성 보험 판매를 늘리는 추세다. IFRS17은 보험부채를 원가가 아닌 시가로 평가하기 때문에 금리 변동에 영향을 많이 받는 저축성 보험을 많이 보유할 경우 생보사의 재무적 부담이 커진다. 실제로 지난 6월 기준 생명보험사의 저축성 보험 신계약 액수는 15조2606억원으로 전년 동기(21조2089억원) 대비 28% 감소했다.

한 생보사 관계자는 “내년부터 IFRS17이 적용되면 과거 고금리를 보장하고 판매한 저축성 보험에 이자율을 반영해야 하기 때문에 이에 대한 금리 부담이 커져 저축성 보험 판매를 줄이는 분위기”라며 “이런 부분도 CM채널 영업 위축에 영향을 미쳤을 것으로 보인다”고 말했다.