상반기 당기순익 26% 급감···충당금 증가 영향

금융당국 "다중채무자 대비해 충당금 더 쌓아라"

은행권 예금금리 4%올라서···수익성 악화 전망

[시사저널e=유길연 기자] 올해 상반기 부진한 성적표를 받아든 저축은행이 하반기에도 실적 개선에 어려움을 겪을 것이란 전망이 나온다. 금융당국은 저축은행에서 부실 규모가 크게 불어날 것으로 우려하고 있어 하반기에도 대손충당금 부담은 계속 늘어날 것으로 예상되기 때문이다. 이와 함께 은행권 예금 금리가 저축은행을 따라잡은 탓에 수익성에 경고등이 켜진 상황이다.

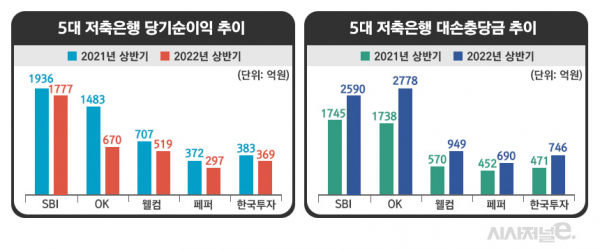

7일 금융권에 따르면 5대 저축은행(SBI·OK·웰컴·페퍼·한국투자)의 상반기 순이익 합은 3632억원으로 지난해 같은 기간 대비 25.6% 줄었다. 실적이 가장 많이 감소한 곳은 OK저축은행이다. 올 상반기 670억원으로 작년 동기 대비 55% 크게 감소했다. 웰컴저축은행은 26.5%, 페퍼저축은행은 20.2%, SBI저축은행은 8.2%, 한국투자저축은행은 3.7% 각각 감소했다.

우려했던 이자이익은 올 상반기에도 늘었다. SBI·OK저축은행의 상반기 이자이익은 전년 동기 대비 각각 14%, 12% 증가했다. 나머지 주요 저축은행도 비슷하게 늘었다. 예금금리 상승으로 이자비용이 증가했지만, 대출자산이 꾸준히 성장하면서 이자수익이 더 크게 늘어난 결과다.

최근 저축은행의 예금과 대출의 금리차(예대마진)는 점점 쪼그라들었다. 인터넷은행이 저축은행의 영역인 중·저신용자 대출을 내주는데 적극적으로 나섰기 때문이다. 또 시중은행은 예금금리를 저축은행 수준까지 크게 올렸다. 저축은행은 대출 금리를 내리고 예금금리를 높일 수밖에 없었다.

실적 감소의 핵심이유는 충당금인 것으로 분석된다. 대손충당금은 부실에 대비해 금융사가 미리 쌓아두는 돈을 뜻하며, 비용으로 처리된다. 5대 저축은행이 올 상반기 쌓은 대손충당금은 7753억원으로 작년 동기 대비 56% 급증했다. 올해부터 부동산 프로젝트파이낸싱(PF) 대출 관련 대손충당금 적립률 하향 조정 기준이 삭제된 점이 영향을 미쳤다.

충당금 부담은 하반기에도 이어질 것으로 전망된다. 금융감독원은 지난 7월 저축은행 다중채무자 대출에 대한 추가 충당금 적립 요건을 만들기로 결정했다. 세 곳 이상의 금융사에서 대출을 받은 차주를 뜻하는 다중채무자는 코로나19 사태가 지나오면서 대규모 부실 사태의 ‘뇌관’으로 꼽힌다. 금융감독원에 따르면 저축은행의 다중채무자 비중은 2019년말 69.9%에서 지난 5월말 75.8%까지 늘었다. 이에 금감원은 저축은행으로 하여금 충당금을 더 쌓아 부실에 대비하도록 한 것이다.

은행권이 예금 금리를 계속 올리는 점도 문제다. 최근 DGB대구은행의 정기예금 상품 'DGB주거래우대예금(첫만남고객형)'의 최고금리는 3.81%(12개월 기준)을 기록했다. IBK기업은행의 '1석7조통장(정기예금)'도 36개월 기준 기본금리 연 3.95%로 4%에 근접했다. 은행들은 당국의 예대금리차 공시의 여파와 함께 은행채 발행으로 자금을 조달하기 어려워지자 예금 금리를 올려 자금을 확보하는 추세다.

부동산 시장이 얼어붙고 있는 점도 부담이다. 저축은행은 부동산PF 대출을 비교적 적극적으로 내줬다. 부동산PF는 상대적으로 금리가 높아 수익성 향상에 도움을 주는 사업이다. 하지만 기준금리 급등으로 부동산 시장이 침체되면서 PF대출도 내주기 어려운 상황이 됐다. 시중은행, 증권사 등 대부분의 금융사들은 신규로 내주는 PF대출 규모를 크게 줄였다.

한 금융권 관계자는 “지난해 저축은행은 실적이 크게 늘었지만 올해는 기준금리 상승으로 인한 경기 불확실성으로 실적 달성에 어려움을 겪고 있다”라며 “부실에 대한 위험이 커지는 만큼 올해는 건전성 관리에 더 방점이 찍히지 않을까 한다”라고 말했다.