"금리경쟁 촉진 시 대출금리 상승할 수도"

[시사저널e=김태영 기자] 은행의 과도한 이자 장사를 막자는 취지로 도입된 은행별 예대금리차(대출금리와 예금금리의 차이) 공시제도가 시작됐다. 예대금리차 공시를 통해 시중은행들의 금리경쟁이 활발해질 것으로 전망되는 반면 은행들은 "정부의 시장 개입"이라며 반발했다.

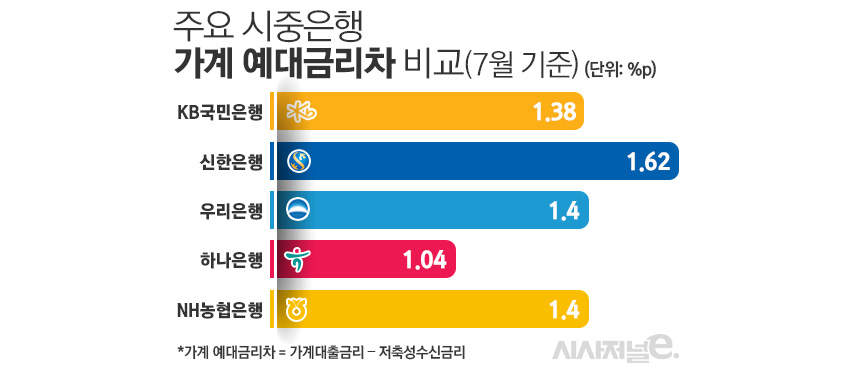

은행연합회가 지난 22일 홈페이지에 공개한 은행별 예대금리 자료에 따르면 지난 7월 기준 국민·신한·하나·우리·NH농협 등 5대 은행의 가계 예대금리차는 1.04~1.64%포인트로 나타났다. 단순평균 기준은 1.37%포인트로 집계됐다.

그 중에서도 신한은행의 가계 예대금리 격차가 가장 큰 것으로 확인됐다. 신한은행의 가계 예대금리차는 1.62%포인트로 집계됐다. 이어 NH농협은행 1.4%포인트, 우리은행 1.4%포인트, KB국민은행 1.38%포인트, 하나은행 1.04%포인트 순으로 가계 예대금리차가 컸다.

가계 예대금리차는 가계대출금리에서 저축성수신금리를 뺀 값으로 산출한다. 수치가 클수록 수신금리는 낮고 대출금리가 높은 것으로 은행들의 이자장사 성적표가 된다. 예대금리차가 클수록 은행은 이자이익이 증가해 수익성이 향상되는 반면, 금융소비자의 이자부담은 늘어나는 셈이다.

신한은행 관계자는 "5대 은행 중 햇살론과 새희망홀씨 등 서민지원대출을 가장 적극적으로 지원하고 있고 지난달은 가계대출 비수기인만큼 고금리인 서민금융의 비중이 올라갔다"며 "금리 변동성 리스크가 확대되면서 지속적으로 가계대출 안정화를 위해 고정금리대출 활성화 노력을 하고 있는 점도 가계 대출금리를 밀어 올렸다"고 말했다.

기업대출까지 포함한 전체 은행의 예대금리차를 보면 5대 은행 중 NH농협은행이 1.36%포인트로 가장 컸다. 우리은행(1.29%포인트), KB국민은행(1.18%포인트), 신한은행(1.14%포인트), 하나은행(1.1%포인트)이 뒤를 이었다.

앞서 은행연합회는 이날 홈페이지 소비자포털에 지난 7월 19개 은행의 예대금리차를 처음으로 공시했다. 과거에는 각 은행의 홈페이지에만 공시해 소비자가 찾아보기가 불편했지만 한눈에 비교할 수 있게 된 것이다. 신용점수 구간별 예대금리차, 평균 신용점수도 확인할 수 있다.

금융당국은 예대금리차 공시를 통해 소비자와 은행 사이의 정보 비대칭 문제가 상당 부분 해소될 것으로 보고 있다. 이 과정에서 과도한 이자 장사를 의식한 은행들이 대출 금리는 내리고 수신 금리는 올리는 금리 경쟁이 나타날 수 있다.

금융당국 관계자는 "수신·대출금리는 시장금리로만 결정되는 것은 아니며 은행의 다양한 금리정책(가산금리·영업점 전결금리 등)에도 영향을 받으므로 예대금리차 공시를 통해 은행의 자율경쟁이 촉진된다면 금융소비자 편익이 향상될 것으로 보인다"고 설명했다.

반면 시중은행들은 예대금리차 공시 제도가 정부의 지나친 시장 개입이란 반응이다. 시중 은행 불만 속에 수익성 저하에 대한 우려도 커졌다. 중·저신용자 대상 대출을 많이 공급하더라도 예대금리차가 벌어질 수 있는 만큼 숫자의 왜곡을 지적하는 목소리도 나온다. 취약차주 지원 차원에서 중금리대출을 늘리거나 금리상승 리스크를 줄이기 위해 고정형 주택담보대출을 늘려도 예대금리차가 벌어질 수 있단 것이다.

일각에서 예대금리차 공시 효과가 크지 않을 수 있으며 중·저신용자의 대출 위축으로 이어질 수 있단 주장도 나온다. 예대금리차를 줄이기 위한 은행들의 가파른 수신금리 상승이 오히려 대출 금리를 상승시킬 수 있단 설명이다. 주택담보대출(주담대)을 비롯한 변동금리 대출 상품은 코픽스(COFIX, 자금조달비용지수)를 금리 산정 기준으로 삼는데 코픽스는 은행의 예·적금, 은행채 등 수신상품 금리를 바탕으로 산정된다.

업계 관계자는 "금리경쟁이 촉진되면 오히려 차주의 대출금리가 상승하는 부작용이 나타날 수도 있다"며 "수신금리 인상은 현금 자산가들이나 고소득층에 더 큰 혜택으로 돌아가지만 대출금리 상승은 서민·저소득층에 더 큰 부담이 된다"고 말했다.