기관 의무보유 확약 거의 없어

일반청약 경쟁률 14.4대 1

수익성 하락 리스크 우려

[시사저널e=이상구 기자] 기업공개(IPO) 수요 예측과 일반청약에서 흥행에 부진했던 쏘카가 22일 유가증권시장에 상장한다. 상장 후 주가 전망에 대한 불투명 우려가 적지 않다.

21일 한국거래소에 따르면 쏘카는 22일 유가증권시장에서 거래를 시작할 예정이다. 쏘카 공모가는 2만8000원이다. 앞서 쏘카는 공모가 고평가 논란으로 기관 수요예측 경쟁률이 56.07대 1에 그치는 부진한 성적을 기록했다. 이에 공모가를 희망 범위 하단 미만인 2만8000원에서 결정했다. 공모 물량도 기존 455만주에서 364만주로 20% 축소했다. 이에 따른 공모가 기준 시가총액은 9666억원이다.

하지만 이처럼 조정을 거친 가격에도 쏘카의 상장 후 주가 전망은 불투명하다. 우선 수요예측 과정에서 의무보유를 약속한 기관이 거의 없어 상장 후 대규모 물량 출회 가능성이 예상된다. 기관 투자자는 364만주 중 244만3700주(67.1%)를 배정 받았다. 이중 의무보유 미확약 물량이 225만6700주로 92.35%로 집계됐다.

나머지 의무보유를 확약한 18만7000주(7.65%)는 확약 기간이 15일이다. 1개월 이상 의무보유를 확약한 기관은 파악되지 않았다. 신규 공모물량 중 우리사주(28만6300주, 7.9%)를 제외한 기관 투자자와 일반 투자자 배정 물량 300만주 이상이 상장 직후 풀리는 셈이다. 우리사주 청약률은 39%다. 일반청약 경쟁률은 14.4대 1이다.

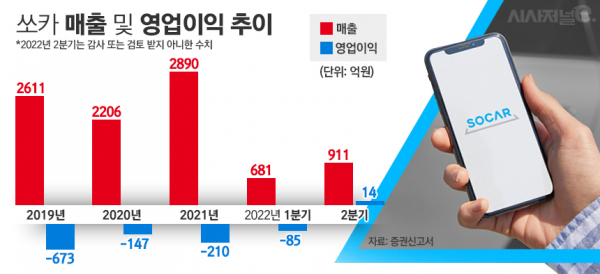

글로벌 증시 변동성에 따라 투자심리가 위축된 상황에서 적자 기업에 대한 일부 부정적 시선도 쏘카가 극복해야 한다는 업계 지적이다. 쏘카는 올 2분기 영업이익 14억원을 기록했다. 하지만 지난해 전체로는 210억원 영업손실을 보였다. 이에 증권가 일각에서는 수익성 하락 리스크를 우려하고 향후 성장 둔화 등 단기 및 중장기 리스크가 거론되는 상황이다.

반면 일각에서는 쏘카의 주가 상승 여력을 주목하는 분위기다. 하반기 카셰어링 매출 성장에 따른 수익성과 데이터 활용을 통한 비용개선 확인을 전제조건으로 주가 상승을 예상하는 것이다. 쏘카는 이달 초 기자간담회에서 올해 흑자 전환이 가능하며 향후 큰 폭 영업이익 개선이 가능하다고 강조한 바 있다.

지난 2011년 설립된 쏘카는 카셰어링 사업과 전기자전거 공유, 플랫폼 주차 서비스 등 모빌리티 플랫폼 사업을 영위하는 업체다. 국내 카셰어링 시장에서 79% 점유율을 차지한 기업이다. 대표 상품은 쏘카존에 주차된 차량을 쏘카 앱으로 예약, 최소 30분부터 10분 단위로 이용 가능한 단기 카셰어링과 1개월 단위로 구독하는 쏘카 플랜 서비스다.