작년 매출·영업익 하락, 1위 품목 취소·수수료 원인···신약·개량신약 연구개발비 증가도 영향

유로박솜·도베셀·크레트롤 등 100억원대 품목 육성···건기식·의료기기 등 사업다각화 병행

[시사저널e=이상구 의약전문기자] 아주약품 오너 3세 김태훈 대표가 취임 후 의욕적으로 추진한 영업조직의 CSO(영업대행사) 전환이 지난해 마무리됐지만 매출과 영업이익은 부진했다. 이에 김 대표는 연매출 100억원대를 겨냥한 7대 품목을 육성하고 신제품 출시를 추진하는 한편 건강기능식품과 의료기기 등 사업다각화도 병행하고 있다.

10일 관련업계에 따르면 아주약품 최고 경영진은 창업주 고(故) 김광남 회장 손자이자 김중길 전 대표 아들 김태훈 대표다. University of Michigan에서 세포분자생물학을 전공한 김 대표는 Dartmouth College에서 MBA를 받았다. 지난 2014년 5월 아주약품에 부사장으로 입사한 그는 2017년 사장 승진에 이어 2020년 4월 대표이사에 취임했다. 1982년생 김 대표는 아주약품 입사 전 미국 바이오업체 제넨텍에 근무한 경력도 갖고 있다. 제약업계 관계자는 “김 대표는 2023년까지 일하기 좋은 기업, 가장 존경 받는 기업 10위권에 진입하겠다는 계획을 세운 것으로 알고 있다”며 “그는 부지런하고 예의가 바른 경영인”이라고 말했다.

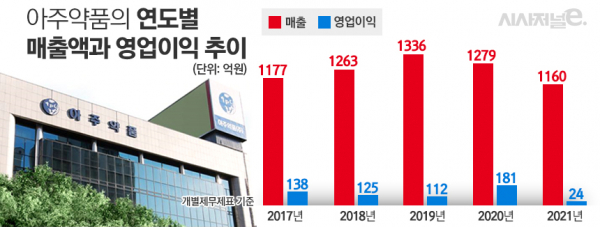

아주약품은 지난 2017년 1177억원, 2018년 1263억원, 2019년 1336억원, 2020년 1279억원매출을 달성했다. 지난해는 1160억원으로 전년대비 9.2% 감소했다. 영업이익은 2017년 138억원, 2018년 125억원, 2019년 112억원, 2020년 181억원을 기록했다. 2021년은 24억원으로 전년에 비교해 157억원 하락했다. 지난해 아주약품 매출 감소 원인은 안과용 경구제 품목 ‘베셀듀에프’ 허가 자진취하로 인한 판매 중단으로 분석된다. 지난해 2월 허가 취하 후 연간 250억원 매출 감소가 발생했다는 회사측 설명이다. 아주약품 관계자는 “베셀듀에프는 돼지 내장에서 추출한 원료로 제조하는데 코로나19 유행 이후 중국에 소재한 원료업체의 무리한 가격 요구로 인해 허가를 자진 취하할 수 밖에 없었다”며 “이전까지는 베셀듀에프가 회사의 최대 매출 품목이었다”고 말했다.

이같은 지난해 매출 감소로 인한 효과와 더불어 회사 의원영업조직의 CSO 전환에 따른 지급수수료 증가가 영업이익 하락 원인으로 분석된다. 실제 아주약품 지급수수료는 지난 2020년 88억원에서 지난해 203억원으로 115억원 급증했다. 아주약품 관계자는 “의원영업조직의 CSO 전환은 2020년부터 2021년까지 단계적으로 진행됐다”며 “지급수수료 일정 부분을 CSO에 지급한 것이 맞다”고 확인했다. 회사에 따르면 노후화된 ERP 개선을 위한 SAP 도입과 신약 및 개량신약 개발을 위한 연구개발비 증가도 영업이익 감소 원인으로 꼽힌다. 아주약품의 지난해 경상연구개발비는 57억원으로 집계된다.

이에 아주약품은 올해 매출과 영업이익 증대를 위해 다양한 방안을 추진하고 있다. 구체적으로 비뇨기과 약물 ‘유로박솜’과 안과 품목 ‘도베셀’, 내과 품목 ‘크레트롤’ 영업에 박차를 가하고 있다. 아주약품 관계자는 “지난해 회사의 유일한 연매출 100억원대 품목은 유로박솜이었다”라며 “올해는 추가로 도베셀과 크레트롤을 100억원대 품목으로 성장을 추진하고 있으며 3개 품목을 포함한 7개 품목을 집중 육성하는 단계”라고 설명했다.

반면 아주약품은 영업조직의 CSO 전환에 따른 수수료 부담과 매출원가율 개선 등 영업이익 제고 활동을 진행하고 있지만 올해 안으로 큰 폭의 영업이익 개선은 어렵다고 토로했다. 참고로 지난해 아주약품 매출원가율은 50.2%다. 상장 제약사와 바이오업체 평균 매출원가율이 50%대 중반인 점을 감안하면 아주약품 사례는 양호한 편이다. 지난해와 마찬가지로 신약 및 개량신약에 대한 투자가 지속되고 있으며 생산효율성 증대를 위한 평택공장 리뉴얼과 투자가 계획돼 있기 때문에 영업이익은 전년대비 소폭 증가를 예상하는 분위기다.

아주약품은 지엘팜텍과 공동 설립한 ‘오큐라바이오사이언스’를 통해 안구건조증 신약후보물질 ‘레코플라본’을 개발하고 있다. 레코플라본 비임상시험 결과를 통해 안구에서 점막 보호작용과 항염증 효과가 동시 나타내는 것을 확인했다. 현재 임상 2상을 진행 중이다. 제약업계 관계자는 “안구건조증 치료제는 다른 임상보다 변수가 많고 환자의 주관적 반응으로 약의 효과성을 객관적으로 수치화하는 것이 어려워 여러모로 까다롭다”며 “하지만 국내 제약사가 신약개발에 성공한 사례가 없고 전 세계 안구건조증 시장이 2028년 12조원대로 확대될 전망이어서 제약사들이 활발한 연구를 진행하고 있다”고 전했다.

아주약품이 자체적으로 개발을 진행 중인 신약은 당뇨 치료제 ‘AJU-A51_P3’와 근골격계 치료제 ‘NVP-1203’ 등이 있다. 아주약품 관계자는 “올해 말이나 내년 초 출시를 목표로 한 근골격계 개량신약을 시작으로 매년 1개 품목 이상 자체 개발 신제품 출시를 계획한 상태”라고 설명했다. 제약사업 외에도 회사는 건기식과 의료기기 사업에 공을 들이고 있다. 실제 ‘올키비타젤리’로 대표되는 건기식 사업부와 의료기기 사업부는 지난해 30% 이상 성장했다. 의료기기 대표품목은 근육이나 연골 봉합에 사용되는 ‘앵커’다. 이처럼 기존 제약사업에 집중됐던 매출구조를 바꾸는 단계라고 회사는 설명했다. 현재로선 건기식과 의료기기 매출 비중이 각각 5%선이지만 향후 단계적으로 늘려나간다는 방침이다.

아주약품 관계자는 “올해는 창사 이래 최대 매출을 목표로 하고 있다”며 “2023년 이후에는 매출 및 영업이익 측면에서 높은 성장을 준비하는 상황”이라고 말했다. 결국 3세 경영이 2020년 본격화한 아주약품은 코로나라는 변수로 최대 매출 품목을 잃고 영업조직을 전환하면서 우여곡절을 겪었지만 후유증을 최소화하고 한 단계 높은 도약을 준비하는 상태로 분석된다. 제약업계 관계자는 “비상장 제약사 중 경영실적 우수 업체가 여럿 있는데 아주약품도 포함된다”며 “40세인 김 대표가 현재 경험을 토대로 향후 회사 경영에 박차를 가할 것으로 전망된다”고 말했다.