전체 기관 신청수량 48.6% 달해···통상 증권사는 공모주식 배정 안해

의무보유확약 내건 신청 수량도 0.2% 불과···공모청약 흥행 ‘빨간불’

[시사저널e=이승용 기자] 쏘카가 기관투자가 대상 수요예측 부진에도 상장 강행을 결정했지만 공모청약에서 냉담한 반응을 얻고 있다.

일각에서는 수요예측에서 허수 신청으로 경쟁률이 부풀려진 것이 아니냐는 의혹도 불거지고 있다. 거래실적이 없는 해외 기관투자가들의 신청 수량이 전체 수요예측 주문의 절반에 육박하기 때문이다.

일정기간 동안 주식을 팔지 않겠다는 의무보유확약을 내건 신청 수량도 0.2%에 불과하다. 상장 후 주가가 곤두박질할 수 있다는 우려가 확산되면서 청약 흥행에도 경고등이 켜진 상황이다.

◇ ‘허수’ 논란 배경은 ‘거래실적無’ 해외기관

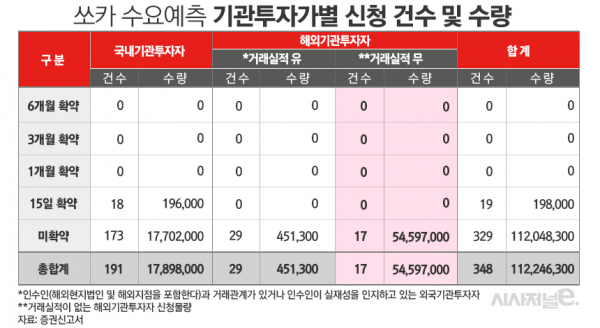

10일 금융투자업계에 따르면 쏘카가 전날 공시한 수요예측 경쟁률을 놓고 허수 논란이 제기되고 있다. 쏘카는 지난 4~5일 진행된 수요예측에서 총 348건, 1억1224만6300주의 신청이 접수되며 경쟁률 56.07 대 1을 기록했다고 밝혔다.

전체 수요예측 신청수량 1억1224만6300주 가운데 국내 운용사 및 연기금, 운용사, 은행, 보험 등 국내 기관 302곳에서 신청한 수량은 5719만8000주로 전체의 51.4%를 차지했다.

반면 거래실적이 없는 해외기관 17곳에서는 전체 신청수량의 48.6%에 달하는 5459만7000주 주문이 접수됐다. 대부분의 IPO에서 상장주관을 맡은 증권사들은 거래실적이 없는 해외기관에 공모주식을 전혀 배정하지 않고 있다.

거래실적 없는 해외기관 신청수량 제외할 경우 쏘카의 실질적인 수요예측 경쟁률은 기관투자자 잠재 배정물량(55~75%)의 하단인 55%(200만2000주) 기준 28.57대 1에 불과하다.

금융감독원은 2017년부터 해외 기관투자가의 경우 인수인(해외 현지법인 및 해외지점을 포함)과 거래관계가 있거나 인수인이 실재성을 인지하고 있다면 거래실적이 있는 해외기관으로 구분해 공시하는 제도를 시행하고 있다.

거래실적이 없는 해외기관의 정체에 대해서는 검은머리외국인설 등 여러 설들이 제기되고 있다.

일부 IPO에서 거래실적이 없는 해외기관을 이용해 수요예측 경쟁률을 뻥튀기하고 있다는 의혹도 그치지 않고 있다. 일반투자자 청약자에 공개되는 수요예측 경쟁률은 공모청약에서 중요한 흥행 지표로 사용되는 경우가 많기 때문이다.

특히 공모가 고평가 논란이 불거지거나 흥행이 쉽지 않을 것이라는 관측이 제기될 경우 거래실적이 없는 해외기관이 수요예측에서 대규모 주문을 내는 경우도 적지 않다. 지난해 상장한 크래프톤의 경우 전체 수요예측 신청수량 11억5732만7497주 가운데 12.3%인 1억4269만7000주가 거래실적이 없는 해외기관이 주문한 수량이었다.

반면 흥행이 예상되는 IPO에서는 거래실적이 없는 해외기관의 주문이 많지 않다. 쏘카와 같은 일정으로 지난 4~5일 수요예측을 진행했던 대성하이텍은 전체 신청수량 39억2155만2000주 가운데 거래실적이 없는 해외기관 신청수량이 0.05%인 184만9100주에 그쳤다.

◇ 의무보유확약 사실상 無···청약 흥행 ‘빨간불’

쏘카는 이날부터 11일까지 이틀 동안 일반투자자 대상 공모청약을 진행하고 있다. 청약신청은 대표주관사인 미래에셋증권과 공동주관사인 삼성증권, 인수회사인 유안타증권에서 가능하다.

당초 희망공모가범위로 3만4000~4만5000원을 제시했지만 지난 4~5일 진행된 기관투자가 대상 수요예측에서 부진한 결과가 나오면서 공모가는 희망공모가범위 하단을 밑도는 2만8000원으로 확정됐다. 공모주식수 역시 기존 455만주에서 364만주로 20%가량 축소됐고 상장 후 시가총액 역시 기존 1조2047억~1조5994억원에서 9666억원으로 줄었다.

공모가 할인과 공모물량 축소에도 쏘카의 청약 첫날 경쟁률은 한 자릿수대인 3.33대 1로 부진한 편이다.

청약 흥행 부진의 배경으로는 수요예측 허수 신청 논란과 더불어 상장 후 일정기간 이상 주식을 팔지 않겠다는 의무보유확약을 내건 기관이 극히 드물었다는 수요예측 결과도 영향을 끼친 것으로 보인다.

쏘카 수요예측에서 348개 기관이 신청한 1억1224만6300주 가운데 99.8%인 1억1204만8300주가 상장 즉시 내다팔 수 있다는 미확약 주문이었다. 단 19개 기관만이 0.2%에 해당하는 19만8000주에 대해 의무보유확약을 내걸었다. 그것도 전부 15일 확약으로 1개월이상 의무보유확약을 내건 기관은 한 곳도 없었다.

쏘카가 시기상 무리한 상장을 강행하고 있다는 지적이 제기되고 있는 가운데 상장 강행 배경을 놓고서는 여러 말들이 나오고 있다.

쏘카는 2분기에 연결기준 영업이익 13억8700만원을 기록하며 흑자를 내는데 성공했다. 하지만 이는 100% 자회사인 에스카와 나인투원이 각각 12억원, 10억원 가량의 영업이익을 낸 덕분이다. 쏘카만으로는 여전히 2분기에 10억원의 영업손실을 기록했다.

쏘카는 이번 상장을 통해 확보한 공모자금 1019억원 가운데 운영자금으로 400억원을 사용하고 600억원은 인수합병에 활용하겠다고 밝혔다.

박재욱 쏘카 대표는 IPO 기자간담회에서 “시장 상황이 어려운 건 맞지만 모빌리티 시장이 빠르게 변화하는 중요한 시기인 만큼 지금 상장하는 것이 최선”이라며 “공모자금 중 60%는 카셰어링 사업의 확장이 가능한 회사, 신사업 관련 기술력과 영업망을 가지고 있는 회사 등의 인수합병(M&A)에 활용할 계획”이라고 말했다.