지난해 은행권 금리인하요구권 수용률 26% 불과

공시 의무화 통해 실제 부담 완화로 이어질 가능성 희박

실효성 있는 대책 필요···"대출 시 금융사마다 달리 적용되는 CSS 오픈" 지적

업계 "핵심모델 공개하라는 뜻···핵심 부서 외 직원도 모르는 영업기밀 밝힐 순 없어"

[시사저널e=김태영 기자] 이달부터 은행별로 금리인하요구권 운영 실적 공시가 의무화되는 가운데 효과가 얼마나 있을지 관심이 쏠리고 있다. 지난해 은행권 금리인하요구권 수용률이 26%대에 불과했던 만큼 공시를 의무화한다고 해서 실제 대출자들의 부담 완화로 이어질 가능성은 낮다는 전망이 지배적이다. 무엇보다 근본적이고 실효성 있는 대책이 필요하다는 목소리가 커지고 있다. 일각에서는 대출 시 적용되는 신용평가모델(CSS)이 금융사마다 다르기 때문에 이를 공개해야 한다는 주장도 제기된다.

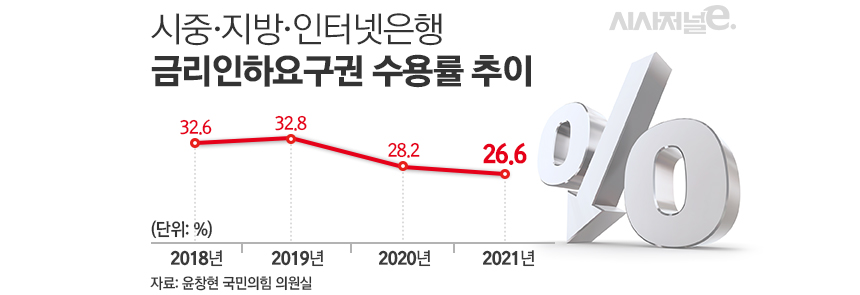

8일 업계에 따르면 은행권의 금리인하요구권 수용률이 26% 수준에 불과한 것으로 나타났다. 지난해(28.2%) 대비 1.6%포인트 감소했고 지난 2018년(32.6%)과 2019년(32.08%)과 비교해서도 줄었다.

금리인하요구권 접수 건수는 모두 88만2047건이었지만 수용 건이 23만4652건으로 집계됐다.

문제는 수용률이 갈수록 저조해지고 있다는 점이다. KB국민·신한·우리·하나은행 등 4대 시중은행만 놓고 보면 하락폭은 더 커지고 있는 상황이다. 지난 2018년 93.8%에 달했던 수용률은 이듬해 86.4%를 기록했고 2020년 57.3%로 급감한 뒤 지난해 39.6%로 다시 크게 떨어졌다.

시중은행별로 금리인하요구권 수용률을 살펴보면 신한은행이 33.3%로 가장 낮았다. 이어 KB국민은행은 38.8%, 하나은행은 58.5%, 우리은행은 63.0%, NH농협은행은 95.6% 순이었다.

금리인하요구권은 대출자 본인의 승진, 급여 또는 연소득 상승, 재산증가, 신용등급 상승 등 신용상태가 개선될 경우 금융회사에 금리인하를 요구할 수 있는 제도다. 금융사들이 자율적으로 운영해오다가 2019년 6월부터 법제화됐다. 영업점이나 홈페이지 또는 모바일 앱에서 신청할 수 있다.

금융당국은 이번달부터 금융사의 금리인하요구권 운영 실적을 비교 공시하도록 했다. 각 금융업협회에서 금융사별 금리인하요구제도 운영실적(금융회사별 신청·수용건수, 수용률, 이자감면액 등)을 받아 매 반기마다 협회 홈페이지에 공시할 예정이다. 당국은 관련 심사 기준도 금융사 내규에 명확히 반영하도록 했지만 이를 통해 수용률이 어느정도 올라갈지는 여전히 미지수라는 관측이다.

무엇보다 은행의 판단 기준이 객관적이지 않다는 지적이 나온다. 대출 시 적용되는 금리 수준은 소득·자산·부채 변동 등 여러 요인을 종합적으로 고려한 신용평가모델(CSS)이 적용되는데 이 기준은 금융사별로 각각 다르다. 금융사에서는 금리인하요구를 행사할 수 있는 요건으로 ▲소득 증가 ▲신용도 상승 ▲기타 본인의 신용도가 상승했다고 판단되는 경우 등 총 3가지를 제시하고 있다. 단순히 공시 공개가 실효성 있는 대책은 아니라는 설명이다.

이를 놓고 일각에서는 금융사마다 서로 달리 적용되는 신용평가모델을 공개하거나 최소한의 거절 이유를 밝혀야 한다는 주장이 나온다. 하지만 업계에서는 금융사별로 각각 다른 기준을 밝힐 시 경영 기밀을 오픈해야 하기 때문에 공개하기 어렵다는 입장이다.

업계 관계자는 "CSS를 오픈하라는 것은 핵심모델을 공개하라는 뜻"이라며 "핵심 부서 외 직원들도 모르는 영업기밀을 밝힐 순 없다"고 말했다.

수용률에 대한 큰 변화 없는 공시 공개에 대해 '무늬만 대책'이라는 비판이 예상된다. 신용등급도 오르고 월급도 상승한 차주들의 입장에서 금융사의 금리인하요구권 거절은 합리적인 이유 없이 받아들이기 어려울 것이라는 설명이다.

이에 금융위원회와 금융감독원은 금리 인하 요구제도 개선안이 실제 금융사 영업 창구에서 차질없이 운영되는지 계속 점검해 미흡한 점을 개선하도록 지도할 방침이다. 또한 은행이 신용 점수가 향상된 대출자에게 금리 인하 요구권을 별도로 수시 안내하는 등의 방안도 검토할 예정이다.