“콘텐츠, 의도된 적자…성장세 조절 안해”

“버티컬 확대·멤버십 개선으로 수익성 높여”

[시사저널e=이하은 기자] 네이버가 2분기 매출액 2조원을 넘기며 분기 최대 매출액을 달성했다. 고성장을 이끈 건 웹툰 사업이었다. 아직까지 적자지만, 투자와 인수합병으로 차세새 동력으로 키울 계획이다. 네이버는 수익성이 높은 커머스를 통해 영업이익 성장에 속도를 내겠다는 방침도 밝혔다.

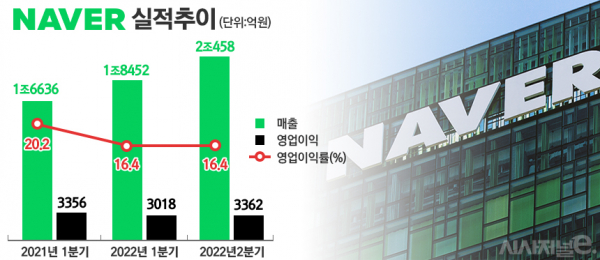

4일 네이버는 2분기 매출액 2조458억원, 영업이익은 3362억원을 기록했다고 밝혔다. 각각 전년 동기 대비 23%, 0.2% 성장했다. 네이버 2분기 매출은 시장 전망치인 1조9869억원을 웃돌았지만, 영업이익은 전망치(3454억원) 보다 낮았다.

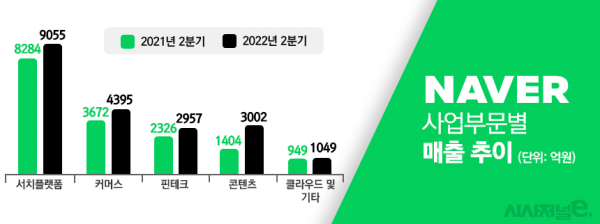

사업부문별 매출액을 보면 검색플랫폼 9055억원, 전자상거래 4395억원, 핀테크 2957억원, 콘텐츠 3002억원, 클라우드 및 기타 1049억원 등이다. 콘텐츠 매출이 세자릿수로 성장한 가운데 커머스와 핀테크 역시 고르게 성장하며 매출을 견인했다.

◇ 콘텐츠 손실 950억원에 "의도된 적자"

성장세가 두드러진 부문은 콘텐츠 매출로 전년 동기 대비 113.8% 급증했다. 이북재팬, 문피아, 로커스 등이 편입되면서 매출이 980억원 반영된 결과다. 인수기업 편입효과를 제외하면 콘텐츠 매출은 전년 동기 대비 44% 성장했다.

콘텐츠의 주요 매출인 웹툰 부문은 지난해보다 136.4% 성장한 2511억원의 매출을 달성했다. 2분기 웹툰 글로벌 통합 거래액은 4065억원으로 전년동기대비 19.6% 증가했다. 네이버웹툰 글로벌 통합 사용자 수는 1억8000만명 이상이다.

콘텐츠 부문은 몸집을 키웠지만, 2분기 950억원의 적자를 낸 것으로 나타났다. 이날 네이버는 실적 발표에서 처음으로 수익성 지표를 공개했다. 콘텐츠 부문은 지난해 2분기 495억원의 손실을 낸 후 매분기 541억원, 694억원, 924억원, 950억원 등으로 적자폭을 키웠다.

최수연 대표는 2분기 컨퍼런스콜에서 “웹툰과 스노우와 관련해 콘텐츠 부문에 대한 투자와 마케팅비용, 공격적 인력 채용 등에 따른 의도된 적자라고 보면 된다”며 “국내 수익률 20% 정도의 탄탄한 비즈니스 모델이 이미 확보돼 있기 때문에 2~3년 내 동일한 비즈니스 모델을 또 글로벌에 정착하는 것이 목표”라고 말했다.

네이버 커머스 매출은 전년 동기 대비 19.7% 증가한 4395억원을 기록했다. 코로나19 기저효과로 국내 이커머스 산업이 둔화되고 있음에도 2분기 네이버쇼핑 거래액은 10조3000억원을 달성했다.

엔데믹에 따른 여행·예약 서비스 수요 증가 및 리셀 플랫폼 ‘크림’의 급성장이 성장을 견인했다. 여행 및 예약 합계 거래액은 1조1000억원으로 전년 동기 대비 2.1배 증가했고, 크림도 3500억원으로 2.4배 늘었다.

최 대표는 “지금까지는 검색 서비스를 주축으로 이커머스 시장이 빠른 성장을 해왔다면, 이젠 이용자 수요와 취향이 더욱 다양해지고 구체화되면서 특화된 버티컬 내 디스커버리 및 큐레이션 기반의 서비스를 제공하는 게 중요해 지고 있다”고 말했다.

◇ 콘텐츠는 성장·커머스는 수익성 집중

앞으로 네이버는 고성장 부문인 콘텐츠에 집중할 계획이다. 이를 위해 유료 이용자 수와 결제 금액 확대에 주력한다.

네이버웹툰 글로벌 통합 사용자 수는 1억8000만명 이상이다. 이 중 웹툰 결제이용자수(PU)는 857만2000명으로 집계됐다. 전체 이용자 중 약 10%가 유료로 콘텐츠를 즐긴다는 뜻이다. 한국의 경우 26%로 높은 비중을 나타냈다.

지역별 1인당 월평균 결제액은 한국은 월간 9000원, 미국은 1만3000원, 일본은 무려 3만5000원 등이다. 최 대표는 “미국 등 주요 국가에서 유료 이용자 비중이 아직 한 자릿수이지만 성장세가 지속되고 있다”며 “유료 이용자당 결제 금액이 높은 글로벌 비중이 높아질수록 네이버 웹툰의 수익성도 지속적으로 개선될 것”이라고 말했다.

아울러 네이버는 일본에서 이북재팬과 라인망가 간에 설립한 공동 시너지 태스크포스(TF)를 적극 활용할 계획이다. 앞으로 야후재팬과 라인까지 연계하는 프로젝트를 시작해 서비스 영역을 확대할 계획이다.

최 대표는 “야후재팬 포털을 통해 콘텐츠를 즐기던 웹 기반 이용자를 흡수할 수 있었고, 웹‧앱 공동 마케팅을 통해 일본 내 견고한 1위 사업자 입지를 강화했다”며 “이북재팬과 라인망가와의 시스템 연동작업을 시작했고 하반기부터 웹툰 오리지널 콘텐츠를 본격적으로 유통하겠다”고 밝혔다.

다만, 콘텐츠 부문의 수익성 개선은 단기간에 힘들 것으로 보인다. 네이버는 수익성을 높이기 위해 성장 속도를 조절하는 전략을 펼치지 않겠단 입장을 밝혔다.

김남선 최고재무책임자(CFO)는 “웹툰만 보면 적자 폭이 매출 증가폭보다 늘어나지 않고 있다. 언제든지 흑자로 돌릴 수 있지만, 성장과 수익성 간 균형은 신중할 수밖에 없는 부분”이라고 설명했다.

이에 네이버는 수익성이 높은 커머스 부문을 키울 계획이다. 2분기 서치플랫폼 및 커머스의 영업이익률은 35.1%로 전체 영업이익률(16.4%)보다 높다.

하반기 네이버는 브랜드스토어와 라이브커머스, 크림 등 고성장 버티컬 및 신규 서비스를 고도화한다. 크림의 경우 점진적으로 거래 수수료를 글로벌 수준으로 높여 수익성을 높일 계획이다. 크림의 거래 수수료는 2%로 글로벌 플랫폼의 수수료(3~5%)보다 낮다.

수익성 개선을 위해 네이버멤버십 구조도 개선한다. 최 대표는 “지난 멤버십 프로그램 구조를 다시 한 번 고민하면서 점진적인 재정비를 할 때가 됐다”며 “다양해진 사용성을 고려해 서비스를 더욱 강화·최적화하며 포인트 비용은 더욱 효율적으로 집행하겠다”고 말했다.