3월 향남공장 인수 잔금 414억원 지급···1분기 매출원가율 급증, 영업익 20.6% 하락

매출 여파 적어, 1분기 5.4% 성장···국내 CNS 약물 시장 1위, 1월 107품목 약가 2.5% 인하

[시사저널e=이상구 의약전문기자] 오너 2세 이원범 환인제약 대표가 올 1분기 20% 넘는 영업이익 하락을 경험했다. 당초 향남공장 인수와 약가인하 여파로 증권가와 업계가 예상했던 부분이다. 이에 이 대표가 향후 어떤 방식으로 환인제약 수익성을 유지할지 주목된다.

18일 관련업계에 따르면 환인제약은 이광식 회장과 이원범 사장의 각자 대표체제로 운영되고 있다. 1947년생 이광식 대표이사 회장은 서울대 약학대학을 졸업한 뒤 지난 1970년 종근당에 입사, 영업사원으로 일하다 1978년 환인제약소를 인수, 현재 환인제약으로 성장시켰다. 그의 아들인 이원범 대표이사 사장은 1974년생이다. 서울대 공대를 졸업한 뒤 미국 듀크대에서 MBA를 마치고 지난 2006년 환인제약에 입사했다. 이후 경영지원실장과 총괄부사장을 거쳐 2012년 대표이사에 올랐다.

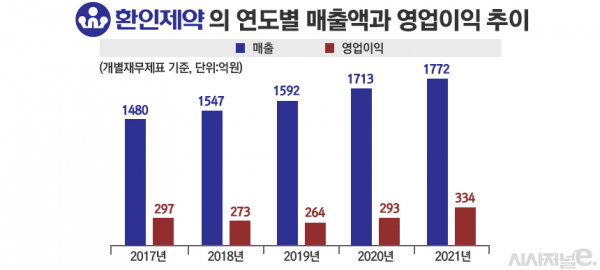

환인제약은 개별재무제표 기준, 지난 2017년 1480억원, 2018년 1547억원, 2019년 1592억원, 2020년 1713억원, 2021년 1772억원 매출을 달성했다. 이어 올 1분기 477억원 매출을 올려 전년대비 5.4% 성장했다. 영업이익은 99억원을 기록하며 20.6% 하락했다. 매출 증가와 관련, 코로나19 확산에 따른 코로나블루(우울증) 환자 증가와 ‘아고틴정’ 등 최근 2-3년간 출시한 제품군 매출 호조가 원인으로 분석된다. 아고틴정은 환인제약이 원개발사 프랑스 세르비에로부터 국내 독점 판매계약을 맺은 오리지널 품목이다. 지난 2018년 국내 시판허가를 받아 2019년 4월 출시됐다.

영업이익 감소 원인에 대해 환인제약 관계자는 “지난 2020년 한국얀센으로부터 460억원에 향남공장을 인수한 후 올 하반기 본격 가동을 준비하면서 매출원가율이 증가했다”고 설명했다. 실제 환인제약 수익성과 관련, 증권가와 제약업계는 향남공장 인수와 약가인하 영향으로 올해 감소 가능성을 전망해왔다. 1분기 실적상으로는 전년동기대비 20% 이상 영업이익 감소가 확인된 셈이다. 구체적으로 환인제약은 경기도 화성시 향남읍 상신리 905번지에 소재한 토지 3만3047㎡와 건물 8870.9㎡, 기계장치 495식을 지난 2020년 11월 한국얀센으로부터 인수키로 하고 당시 계약금액 10%인 46억원을 지급했다. 이어 지난 3월 나머지 금액 414억원을 지급한 바 있다.

환인제약 관계자는 “올 3월 한국얀센 향남공장 인수 잔금 지급과 약가인하가 영업이익 감소 원인”이라고 정리한 후 “단, 감가상각비 여파는 적다”고 부연 설명했다. 감가상각비란 건물이나 시설에 대한 비용을 제품 생산원가에 포함시킬 목적으로 계산한 비용을 지칭한다. 이에 따른 환인제약 올 1분기 매출원가율은 49.23%로 집계됐다. 지난해 같은 기간 매출원가율 42.27%에 비해 급증한 수치다. 매출원가율은 매출에서 매출원가가 차지하는 비율을 말한다. 매출원가율이 높아지면 영업이익은 낮아진다. 제약업계 관계자는 “환인제약 매출원가율은 지난 2017년 46.7%, 2018년 48.7%, 2019년 50.3%로 증가하다가 2020년 49.6%, 2021년 47.5%로 낮아졌다”며 “1분기 수치만 놓고 보면 올해 매출원가율 증가 가능성이 있다”고 말했다.

약가인하는 올 1월 시행됐다. 환인제약에 해당되는 인하 품목은 107개다. 평균 인하율은 2.5%다. 제약업계 관계자는 “지난해 말 보건복지부가 확정한 약가인하는 2020년 7월부터 1년 동안 요양기관을 대상으로 조사한 약제 실거래가 결과”라며 “업계에서는 관행적으로 받아들이는 수준이며 제약사별 차이는 있지만 영향은 크지 않다”고 설명했다. 또 다른 제약업계 관계자는 “증권가는 약가인하 효과를 환인제약 매출 3% 정도로 추산했다”며 “지난해 매출 기준, 53억원으로 분기별 13억원 가량 영향을 미칠 것으로 예상했다”고 전했다.

환인제약은 지난 2020년에도 약가인하가 단행됐지만 경영실적에 큰 영향을 주지 않은 것으로 분석된다. 2019년 1592억원 매출이 2020년 1713억원으로 성장했기 때문이다. 영업이익도 전해 264억원에서 2020년 293억원으로 늘었다. 즉 환인제약과 증권가 분석 등을 종합하면 일시적으로 지급한 향남공장 인수 잔금 414억원과 약가인하 영향 등이 반영돼 1분기 영업이익 하락에 영향을 준 것으로 판단된다. 반면 매출은 일단 약가인하 영향에서 상대적으로 자유롭다는 전망도 제기된다.

이같은 전망이 가능한 것은 환인제약이 CNS(중추신경계) 약물 시장에서 1위를 달리고 있기 때문으로 판단된다. 증권가 분석에 따르면 국내 CNS 약물 시장에서 환인제약이 시장점유율 19.2%로 1위를 차지하고 있다. 환인제약 주요품목군을 보면 ‘리페리돈’과 ‘쿠에타핀’ 등 정신신경용제 매출이 지난해 기준, 1442억원으로 전체 81.4%를 점유했다. 환인제약 매출 4/5 이상이 CNS 약물인 셈이다. 제약업계 관계자는 “CNS 약물의 경우 개발 난이도 때문에 시장 진입 장벽이 높은 편이어서 기존 시장에서 자리 잡은 환인제약이 유리하다”며 “정신건강의학과 의사들은 상대적으로 다른 과목 의사에 비해 오리지널 품목을 선호하고 처방행태도 쉽게 바꾸지 않는 특성이 있다”고 설명했다.

여기에 지난 2020년 1월 국내에 코로나19가 상륙한 후 정신건강의학과를 찾는 환자들이 늘면서 환인제약 매출이 증가한 것으로 풀이된다. 실제 지난해 국민건강보험공단 ‘코로나로 인한 의료 이용 행태 변화(2020년 3~7월 진료)’에 따르면 기분장애와 신경증성 스트레스-연관 및 신체형 장애 환자 수는 각각 7.1%, 3.5% 증가했다. 이같은 환자 수 증가는 정신건강의학과 병의원 개원 증가로 이어졌다. 지난해 건강보험심사평가원 의원급 개폐업 현황에 따르면 최근 3년간 110곳 이상 정신건강의학과 의원이 개원했다. 지난해 1분기 30곳이 개원한 반면 폐업한 곳은 3개 기관이다. 코로나 여파를 혹독하게 겪었던 소아청소년과 의료기관과 대조적 모습이다.

제약업계 관계자는 “코로나가 다시 확산되는 현재 상황에선 환인제약의 향남공장 인수와 약가인하 여파가 매출에는 비교적 적을 것으로 판단된다”며 “영업이익의 경우 일단 2분기 실적까지 종합 분석한 후 전망이 가능하다”고 신중하게 말했다.