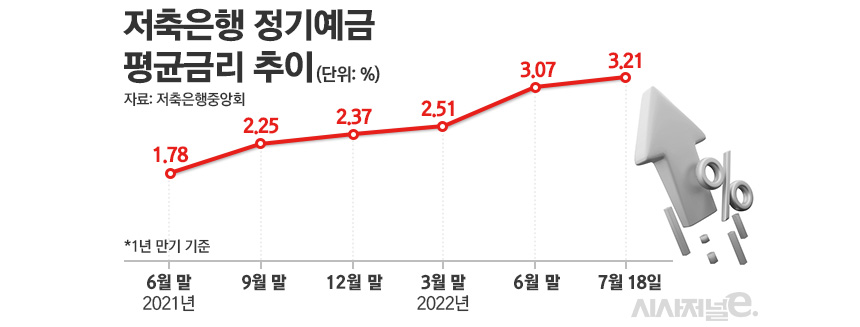

1년 만기 정기예금 평균금리 3.21%···약 한달 만에 0.42%p↑

상대적으로 더딘 대출금리 인상 속도···줄어드는 예대금리차

“수신금리 인상에 대출 총량 규제까지···하반기 실적 둔화 우려”

[시사저널e=김희진 기자] 올해 들어 국내외 금리 인상 속도에 가속이 붙은 가운데 한국은행이 사상 처음으로 ‘빅스텝(한번에 0.5%포인트 기준금리 인상)’을 단행하면서 저축은행의 수신금리가 고공행진을 이어가고 있다. 가파른 수신금리 인상으로 예대금리차가 줄어들면서 업계에서는 수익성 악화에 따른 하반기 실적 둔화를 우려하고 있다.

18일 저축은행중앙회에 따르면 이날 기준 저축은행 업계의 1년 만기 기준 정기예금 상품의 평균금리는 3.21%를 기록했다. 지난 5월 말까지만 해도 1년 만기 정기예금 상품의 평균금리가 2.79%였다는 점을 감안하면 한 달여 만에 0.42%포인트 오른 셈이다. 지난해 6월 말과 비교하면 1년여 만에 1.43%포인트 상승했다.

1년 만기 기준 적금 상품의 평균금리도 오름세를 나타냈다. 이날 기준 저축은행에서 판매하는 12개월 만기 적금의 평균금리는 2.65%로 지난 6월 말(2.54%)과 비교해서 2주 남짓 만에 0.09%포인트 상승했다. 모아저축은행과 KB저축은행 등 일부 저축은행에서는 최대 4.0~4.5% 금리를 적용하는 적금 상품을 판매 중이다.

저축은행의 수신금리가 빠르게 인상되는 한편 대출금리는 상대적으로 오름세가 더디게 나타나면서 예대금리차는 점점 축소되고 있다. 한국은행에 따르면 지난 5월 기준 저축은행들의 예금금리와 대출금리 간 차이는 6.72%포인트 전월(7.13%) 대비 0.41%포인트 줄었다.

저축은행들이 대출금리보다 수신금리 인상에 집중할 수밖에 없는 이유는 시중은행들과 예금 유치 경쟁에서 밀리지 않기 위해서다. 한은의 빅스텝 결정 이후 시중은행에서도 공격적으로 수신금리 인상에 나서면서 저축은행들은 비용 증가에도 불구하고 예금 유출을 막기 위해 수신금리를 더 올리는 것이 불가피해졌다.

한 저축은행 관계자는 “은행들은 예·적금 외에도 채권 발행 등 다양한 루트를 통해 자금을 조달할 수 있지만 저축은행은 은행에 비해 채권 발행이 까다롭고 발행 금리도 높아 수신상품 외 다른 수단으로 자금을 조달하기가 어렵다”며 “때문에 자금 조달을 위해선 수신 고객 이탈을 막는 것이 중요하고 이를 위해 시중은행보다 높은 수신금리를 제시해야 한다”고 설명했다.

반면 대출 금리의 경우 금융당국의 압박으로 인해 운신의 폭이 줄어든 상황이다. 지난해 7월 법정 최고금리가 기존 연 24%에서 연 20%로 인하되면서 금리 인상 여력이 축소된 데다 최근 금융당국에서 은행권의 이자장사를 경고하면서 저축은행 역시 이를 의식할 수밖에 없는 탓이다.

여기에 대출 총량 규제까지 겹치면서 저축은행 업권에서는 하반기 실적 둔화 우려가 커지고 있다. 앞서 금융당국은 올해 저축은행의 가계대출 총량 규제를 기존 21.1%에서 회사별 10.8~14.8%로 대폭 강화한 바 있다. 은행권에 대해서는 금융당국의 가계대출 총량 규제가 사실상 중단됐지만 저축은행들은 여전히 금융당국이 제시한 증가율에 맞춰 대출을 운용하고 있어 신규 대출 취급을 적극적으로 늘리기 어려운 상황이다.

저축은행 업계 관계자는 “하반기 실적 성장에 있어서 가장 걸림돌이 되는 건 지속해서 상승하는 수신금리와 대출 총량 규제”라며 “저축은행 입장에서는 수신금리가 비용인데 이 부분에서 지출이 늘어나면서 부담이 커지고 있고, 강화된 총량 규제로 인해 지난해보다 대출을 적극적으로 취급하기 어려워지면서 실적 둔화에 영향을 미칠 것으로 보인다”고 말했다.