증시부진·금리상승에 2분기 브로커리지 감소·채권평가손실 급증

상장 증권사 이익 15.4~71.1% 감소···증권주 목표주가도 ‘줄하향’

[시사저널e=이승용 기자] 국내 증권사들이 올해 1분기에 이어 2분기에도 처참한 실적을 낼 것으로 보인다. 국내 증권사 리서치센터 소속 애널리스트들은 한 목소리로 증시 부진에 따른 브로커리지(주식위탁매매)수익 감소와 금리상승에 따른 채권평가손실을 원인으로 꼽고 있다.

증권주들도 연일 부진을 면치 못하고 있다. 다만 일각에서는 증권사 주가에는 이미 이러한 악재들이 선반영되어 있다는 의견도 나온다.

◇ 증권사 2분기 실적도 ‘처참’할듯

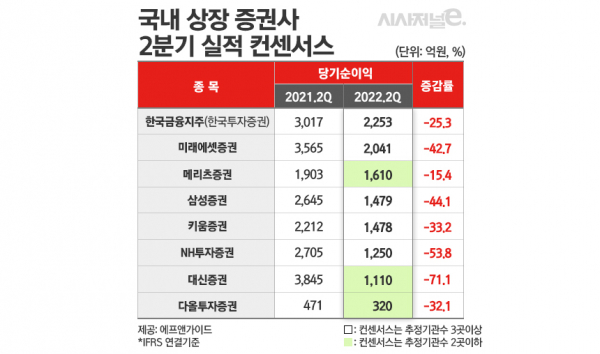

12일 에프앤가이드에 따르면 국내 상장 증권사들의 올해 2분기 연결기준 당기순이익은 지난해 같은 기간 대비 15.4~71.1% 감소할 것으로 예상된다.

미래에셋증권의 경우 올해 2분기에 전년동기대비 42.7%가 감소한 2041억원의 당기순이익을 기록할 것으로 예상됐다. 같은 기간 한국투자증권의 모회사인 한국금융지주는 25.3%가 줄어든 2253억원을 낼 것으로 분석됐다. 이홍재 현대차증권 연구원은 “한국투자증권만 별도로 보면 지난해 2분기 당기순이익 1990억원에서 올해 2분기 1160억원으로 41.8% 감소할 것”이라고 말했다.

NH투자증권과 대신증권은 각각 2분기 당기순이익이 전년동기대비 53.8%, 71.1% 줄어든 것으로 분석됐다. 삼성증권 역시 44.1%, 키움증권도 33.2% 당기순이익이 감소할 것으로 전망됐다.

국내 증권사들의 실적 부진 배경에는 증시 부진에 따른 브로커리지 수입 감소와 금리 상승에 따른 채권평가손실이라는 겹악재가 자리하고 있다.

개인자금의 증시유입이 지속적으로 위축되면서 지난 6월 일평균 거래대금은 16조2000억원으로 4~5월 평균 17조7000억원 보다 낮아졌다. 이는 2020년 2월 이후 가장 낮은 수준이다. 전배승 이베스트투자증권 연구원은 “부정적 경기전망으로 인한 위험선호심리 위축이 개인 자금의 증시유입을 지속 억제하고 있다”며 “6월 개인의 거래 비중은 65%를 밑돌았는데 이는 2019년 12월 이후 가장 낮은 수준“이라고 분석했다.

금리상승 역시 증권사들의 수익을 악화시키고 있다. 채권은 금리가 상승하면 가격이 하락하고 반대로 금리가 하락하면 가격은 상승하는 반비례구조를 가지고 있는데 국내 증권사들이 보유 및 운용하는 채권은 가치평가 변화가 손익계산서에 반영되기에 금리상승은 실적을 악화시키는 요인이다.

박혜진 대신증권 연구원은 ”2분기 국채 3년물 기준 금리는 1분기 대비 89bp(0.89%) 상승했는데 영업일수 20일 동안 일간변동률이 ±10bp 이상 확대되었던 횟수가 5일로 많았기에 증권사가 운용 포지션을 설정하기 상당히 까다로울 수 밖에 없었을 것“이라고 분석했다.

◇ 목표주가도 줄하향···주가반등 가능할까

증권사 애널리스트들은 최근 증권사들의 실적부진 전망에 따라 상장 증권사들의 목표주가도 잇따라 낮추고 있다.

백두산 한국투자증권 연구원은 미래에셋증권에 대해 이날 목표주가를 1만2000원에서 1만원으로 17% 하향 조정했다. 윤유동 NH투자증권 연구원 역시 목표주가를 기존 1만1000원에서 8000원으로 조정했다. 강승건 KB증권 연구원은 투자의견도 중립(Hold)으로 바꾸고 목표주가를 기존 1만원에서 7500원으로 25.0%나 낮췄다.

다른 상장 증권사들의 목표주가 역시 마찬가지로 하향조정되고 있다.

한국금융지주에 대해 강승건 연구원은 목표주가를 기존 11만5000원에서 8만6000원으로 25.2% 낮췄고 삼성증권 목표주가도 기존 5만5000원에서 4만5000원으로 하향했다. 삼성증권의 경우 김인 BNK투자증권 연구원과 윤유동 NH투자증권 연구원도 각각 목표주가를 기존 5만5000원에서 4만5000원으로, 5만1000원에서 4만8000원으로 하향조정했다.

NH투자증권은 강승건 연구원이 투자의견을 중립으로 하향하고 목표주가를 1만300원으로 33.5% 낮췄다. 키움증권에 대해서도 백두산 연구원은 목표주가를 11만원으로 15% 하향했고 메리츠증권은 정태준 연구원이 투자의견을 중립으로 제시했다.

애널리스트들은 주가와 관련해 실적보다 수급적 요인에 주목하라는 의견을 제시하고 있다.

미래에셋증권의 경우 올해 4월 자사주 1000만주 매입을 완료했고 최대주주인 미래에셋캐피탈은 최근 보통주 1390만주(유통물량의 2.9%)를 매입하겠다고 밝힌 상태다.

백두산 연구원은 ”주주환원 측면에서 올해 1월 자사주 매입 및 소각에 이어 하반기에도 추가적인 자사주 매입이 예상된다“며 ”미래에셋캐피탈이 7월부터 1000억원 내외의 증권 보통주를 장내 분할매수하는 부분도 수급 안정화 측면에서 도움이 될 것“이라고 분석했다.

윤유동 연구원은 ”단기적으로는 주주가치제고에 기대를 걸어볼 만하다“며 ”경영진이 전년 수준의 환원율(31.3%), 현금배당과 자사주 소각 비율 유지한다고 가정하면 하반기에 추가적인 자사주 매입·소각 여지가 존재한다“고 분석했다.

박혜진 대신증권 연구원은 ”국내 증권주에는 거래대금 감소, 금리 상승, 지수 부진이라는 악재는 주가에 이미 반영되어 있어 금리 변곡점 구간에서 상승 모멘텀을 보여줄 수 있다고 판단한다“며 ”이 시점을 3분기 중으로 예상하고 있으며 지표가 확인된다면 증권업종에 대한 투자의견을 상향할 계획“이라고 분석했다.