불어난 사업자 주담대 관련 부실화 문제 언급될 듯

저축은행 내 잇단 횡령사고···내부통제 관리 강화 주문 가능성도

[시사저널e=김희진 기자] 오는 8일 이복현 금융감독원장이 국내 저축은행 최고경영자(CEO)들과 첫 회동을 갖는 가운데 저축은행 업계가 긴장의 끈을 놓지 못하고 있다. 앞서 은행권, 보험사, 여신전문금융회사들과의 회동에서도 관리·감독 강화 등 날카로운 지적을 했던 만큼 저축은행에도 건전성 관리 관련 쓴소리가 이어질 것으로 예상되면서다.

6일 금융권에 따르면 이 원장은 오는 8일 저축은행 CEO들과 만나 현안을 논의한다. 은행과 금융연구기관장, 증권사, 보험사, 여신전문금융회사에 이어 저축은행을 마지막으로 업권별 간담회가 마무리된다.

저축은행 업계에서는 최근 금리 인상 가속화와 관련해 금융당국에서 강도 높은 건전성 관리를 주문할 것으로 내다보고 있다. 특히 앞서 제기됐던 저축은행 사업자 주택담보대출 증가 문제가 언급될 것으로 보인다.

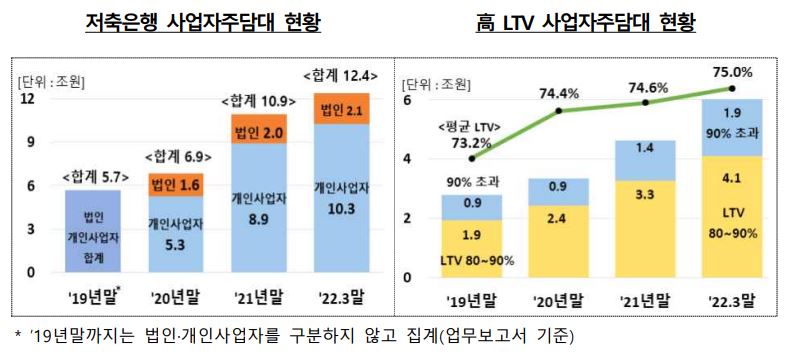

금융감독원에 따르면 저축은행 사업자 주담대는 2019년 말 5조7000억원, 2020년 말 6조9000억원에서 지난해 말 10조9000억원, 올해 3월 말 12조4000억원으로 급증했다. 이는 79개 저축은행 총자산(123조6000억원)의 10%를 차지하는 규모다. 2019년 말과 올해 3월 말을 비교하면 증가율은 2년여 만에 117%(6조7000억원)에 달했다.

저축은행 사업자 주담대의 경우 가계 주담대와 달리 담보인정비율(LTV) 규제가 없고 신용 공여 한도가 50억~120억원 수준으로 가계 주담대(8억원)에 비해 높다. 그 결과 저축은행 업권의 사업자 주담대가 급증한 것으로 풀이된다.

또한 사업자 주담대 중에서도 개인사업자 대출 비중이 83.1%(10조3000억원)에 달해 주로 개인사업자를 중심으로 대출이 크게 늘었다. 저축은행 사업자 주담대의 평균 주담대 비율은 75%로 집계됐다. 이는 저축은행 일반 가계 주담대 LTV 평균(42.4%) 대비 눈에 띄게 높은 수준이다. 사업자 주담대 가운데 LTV 80%를 초과하는 대출은 48.4%로 그 비중이 절반에 달하며 LTV 90% 초과 대출 역시 15.3% 비중을 차지했다.

최근 금리 인상 속도가 빨라지면서 금융당국에서는 급격하게 불어난 저축은행 사업자 주담대의 부실 위험이 증가할 것을 우려하고 있다. 향후 부동산 경기 하락과 더불어 금리 인상으로 인한 담보가치 하락 및 이자부담 증가로 사업자 주담대의 부실화 가능성이 커지고 있다는 지적이다.

금감원 측은 “대출금리가 1%포인트 인상될 경우 저축은행 내 사업자 주담대 차주들의 연간 이자 부담액은 1240억원, 1인당 200만원이 증가할 것으로 추산된다”며 “대출은 과도하게 취급하고 대손충당금은 과소 적립해 저축은행의 손실흡수능력 저하가 우려된다”고 말했다.

또한 최근 KB저축은행과 모아저축은행 등 저축은행 업권에서 수십억원대 횡령 사고가 연이어 발생한 만큼 내부통제 강화 방안도 논의될 것으로 예상된다. 앞서 금감원은 지난 4월 저축은행중앙회, 저축은행 준법 감시 및 감사 담당자 등과 금융사고 예방을 위한 태스크포스(TF)를 꾸렸다.

저축은행 업계 관계자는 “금융당국이 앞서 간담회를 진행한 보험사와 여전사에 건전성 관리를 주문했던 것처럼 저축은행에도 금리 인상 관련 대출 부실화 문제를 대비하라는 당부가 있을 것으로 보인다”고 말했다.