증권업계, 2분기 기아 영업익 1조7100억원 예상···분기 역대 최고치

RV·전기차 등 고수익 모델 판매 확대···ASP 상승도 수익 개선 견인

한신평, 기아 신용 등급 ‘AA/긍정적’으로 상향···AA+될 경우 사상 첫 현대차와 동급

[시사저널e=박성수 기자] 올해 기아 영업이익이 큰 폭으로 확대되고, 신용등급까지 상향조정되며 현대자동차 뒤를 바짝 쫓고 있다.

기아는 최근 레저용차량(RV) 판매 비중을 확대하면서 고수익 구조로 체질개선에 성공한데 이어, 판매가격 인상과 할인 축소 등으로 수익성을 끌어올리고 있다.

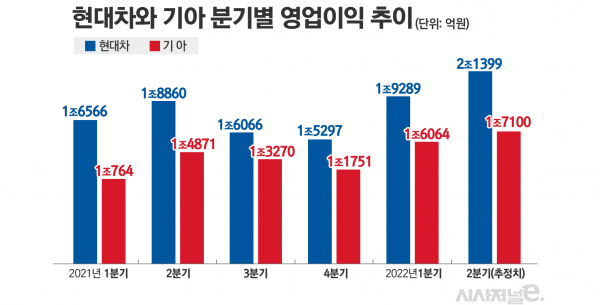

27일 금융정보업체 에프앤가이드에 따르면 올해 2분기 기아 영업이익 추정치는 전년동기대비 14.9% 늘어난 1조7100억원이다. 이는 지난 1분기 달성한 분기별 역대 최대 영업이익(1조6064억원)보다 높다.

대신증권은 “지난 5월 기준 기아 백오더가 100만대를 기록했으며, 신규 계약 물량도 월 10만대 수준을 유지하고 있다”라며 “우호적인 환율 및 가격 환경을 고려할 때 2분기 실적 개선 가능성이 높다”고 설명했다. 이로 인해 올해에도 작년에 이어 사상 최대 영업이익을 재차 경신할 전망이다.

지난 1분기 기아는 차량용 반도체 대란으로 인해 판매량이 줄었지만 RV와 같은 고수익 판매가 늘어나며 수익을 개선했다. 1분기 기아 RV 판매 비중은 61.3%로 전년대비 1.6%p 상승해 역대 최고 수준을 달성했으며, 평균 판매가격(ASP)도 2900만원으로 역대 최고치를 기록했다. 같은 기간 현대차 스포츠유틸리티차량(SUV) 판매 비중은 52%다. 지난해 기아 영업이익률은 전년대비 2.3%p 오른 8.8%로 현대차(6.4%)보다 높았다.

국내에선 쏘렌토, 카니발, 스포티지 등 RV 인기가 식지 않고 계속되며 출고 대기 시간이 갈수록 길어지고 있는 상황이다. 이달 기준 스포티지 가솔린은 11개월, 디젤 16개월, 하이브리드는 18개월 기다려야 차를 받아 볼 수 있다. 쏘렌토는 가솔린 13개월, 디젤 16개월, 하이브리드 18개월 이상 걸린다. 카니발도 10~16개월을 기다려야 출고가 가능한 상황이다.

해외에선 미국서 텔루라이드 인기가 이어지면서 RV 판매 비중이 늘어나는 한편, 공급 대비 높은 수요로 인해 인센티브(판매 장려금)가 축소되고 있다. 지난 1분기 기준 미국내 기아 인센티브는 작년대비 55% 가량 줄었다. 인도에선 쏘넷과 셀토스에 이어 올해 초 카렌스를 새로 출시하는 한편 생산 3교대 전환으로 판매량을 늘릴 계획이다.

또다른 고수익 모델인 친환경차 판매의 경우 1분기 11만43대를 판매하며 전년동기대비 75.2% 증가했다. 전체 판매 중 친환경차 판매 비중은 15.8%를 기록, 전년대비 6.9%p 확대됐다.

수익구조 개선으로 인해 최근 한국신용평가는 기아 신용등급을 ‘AA’로 유지하면서도 등급 전망을 ‘안정적’에서 ‘긍정적’으로 상향 조정했다. 한신평은 “제품믹스 개선 및 판매단가 상승에 따른 영업실적이 크게 개선됐으며, 현금흐름 선순환 구조를 유지해 재무구조 개선세를 이어갈 것”이라고 전망했다.

기아는 지난 3월 연결기준 총차입금(9조7255억원)을 웃도는 약 17조7000억원의 현금성 자산을 보유하고 있다. 이에 따라 기아는 신용등급 ‘AA+’를 받을 가능성이 높아졌다. 이 경우 창사 이후 처음으로 현대차와 같은 신용등급을 받게 되는 셈이다.

등급 상향 가능성은 충분하다. 한국기업평가도 최근 기아 등급전망을 ‘AA/긍정적’으로 상향 조정하며 “EBITDA(상각전 영업이익) 마진이 8% 이상을 유지하고, 총차입금/조정 EBITDA 지표가 2배 미만으로 안정적으로 유지될 경우 등급 상향 가능성이 높다”고 설명했다. 그러면서 올해 기아가 EBITDA 마진 10%, 내년 9.6%, 2024년 9.5%를 달성할 것으로 예상했다.