20일 삼성전자 52주 신저가 연이어 기록

증권가 “악재 선방영···저점 매수 기획”

“한국 대표주 특성 감안해야···외인 귀환 필요” 목소리도

[시사저널e=송준영 기자] 국내 개인 투자자들이 올 들어 가장 많이 순매수한 삼성전자가 ‘5만전자’(5만원+삼성전자)로 내려앉은 가운데 상반된 투자 전략이 나오고 있어 주목된다. 현재 주가 수준은 각종 악재와 리스크가 선반영된 결과로 향후 호황을 대비해 저가 매수에 나서야 한다는 주장이 있는 반면 삼성전자는 국내 증시의 대표성을 띈다는 측면에서 외국인의 귀환이 있기 전까지는 부정적이라는 목소리도 존재한다.

◇ 어느덧 ‘5만전자’···증권가는 저가 매수 의견 내놔

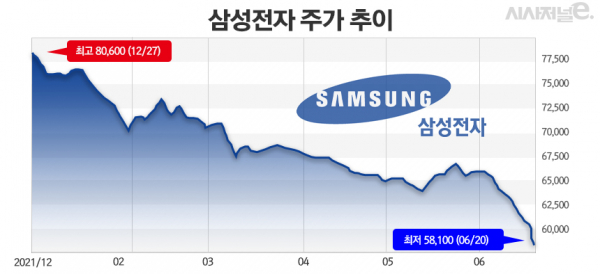

20일 유가증권시장에서 삼성전자는 전 거래일과 같은 5만9800원에 시작해 장중 5만8100원까지 2% 넘게 하락했다. 이는 52주 신저가로 전 거래일 5만전자에 접어들며 기록한 52주 신고가를 다시 경신한 것이다. 올해 1월 나온 연고점인 7만9600원 대비로는 주가가 26% 빠진 상태다.

삼성전자가 5만원대로 내려오면서 향후 전망에 투자자들의 관심이 높아지고 있다. 그도 그럴 것이 삼성전자는 개인 투자자들이 지속해서 순매수하고 있는 종목이다. 개인 투자자는 올 들어서만 삼성전자를 4조4184억원어치를 순매수했는데 이는 국내 증시에 상장된 전 종목 중 가장 많은 금액이다.

이 가운데 삼성전자의 주가 바닥론을 제기하는 목소리가 나오고 있다는 점이 눈길을 끈다. 이민희 BNK투자증권 연구원은 이날 보고서를 통해 “최근 삼성전자의 주가 급락은 급격한 금융긴축 이후의 경기침체 리스크까지 선반영하는 과정으로 사료된다”며 “과거 금융위기와 코로나19 팬데믹(대확산)에도 지지됐던 PBR(주가순자산비율) 1.1배가 바닥으로 판단되며 주가 5만원 이하로는 하락하지 않을 것 같다. 이에 인플레이션 정점 구간에서 저점 매수 전략을 권고한다”라고 밝혔다.

DB금융투자 역시 어려운 업황은 선반영했다는 측면에서 매수 전략을 추천했다. 어규진 DB금융투자 연구원은 이날 보고서에서 “글로벌 인플레이션에 따른 단기 우려감은 존재하지만 데이센터 중심의 수요로 삼성전자의 실적은 견조한 상황”이라며 “결국 현재 삼성전자의 주가는 어려운 업황을 선반영했고 그 결과 현재 PER(주가수익비율)은 8.2배가 됐다. 삼성전자에 대해 매수 추천한다”라고 언급했다.

다만 증권사들은 매수 전략을 내세우면서도 목표주가는 낮추고 있는 모습이다. BNK투자증권은 삼성전자의 목표가를 기존 8만7000원에서 7만7000원으로 하향 수정했다. DB금융투자 역시 지난해 삼성전자의 목표가를 기존 10만원에서 8만7000원으로 낮췄다. 신한금융투자와 유진투자증권도 투자전략으로는 매수를 유지했으나 목표가는 각각 8만3000원, 7만9000원으로 내렸다.

◇ “매수 전략 아직 일러···결국 외국인 돌아와야” 목소리도

반대로 매수 전략에 나서기엔 아직 리스크가 있다는 의견도 존재한다. 삼성전자는 한국을 대표하는 종목으로 일반적인 종목처럼 밸류에이션 매력에 따라서만 움직이지 않는 특성이 있다는 지적이다.

한 투자업계 관계자는 “삼성전자의 밸류에이션이 제대로 평가받기 위해서는 한국 증시에 대한 외국인의 태도 변화가 나올 필요가 있다”며 “삼성전자는 외국인이 한국 증시 매수에 나설 때 대표적으로 담는 종목이다. 반대로 포트폴리오에서 한국 비중을 줄일 때 삼성전자 역시 수급에 큰 영향을 받을 수밖에 없는 구조여서 현 상황처럼 외국인이 ‘셀코리아’를 이어간다면 삼성전자의 반등은 쉽지 않다”라고 말했다.

실제 외국인 투자자는 한국증시를 떠나면서 삼성전자 순매도에 나서고 있는 모습이다. 올 들어 외국인 투자자는 유가증권시장에서만 15조원 가까이 순매도에 나섰는데 그 중 삼성전자에서만 8조원 넘게 순매도했다. 삼성전자는 이번 달의 경우 모든 거래일에서 외국인들의 순매도가 나타나고 있는 상황이다.