카드채 금리 4.5% 육박···전년말 대비 2%p 이상 뛰어

글로벌 금리 상승 가속화 영향···한국은행 ‘빅스텝’ 가능성 커져

“수익성 개선, 조달비용 절감이 관건···장기자금조달 비중 늘려야”

[시사저널e=김희진 기자] 미국 연방준비제도(Fed·연준)가 기준금리를 단번에 0.75%포인트 인상하는 ‘자이언트 스텝’을 단행한 가운데 한국은행이 오는 7월 금융통화위원회(금통위)에서 기준금리를 0.5%포인트 올리는 ‘빅스텝’에 나설 가능성이 커지고 있다. 금리 인상 속도가 예상보다 빨라지자 카드채 금리도 고공행진을 이어가면서 카드사들의 수익성에 타격이 예상된다.

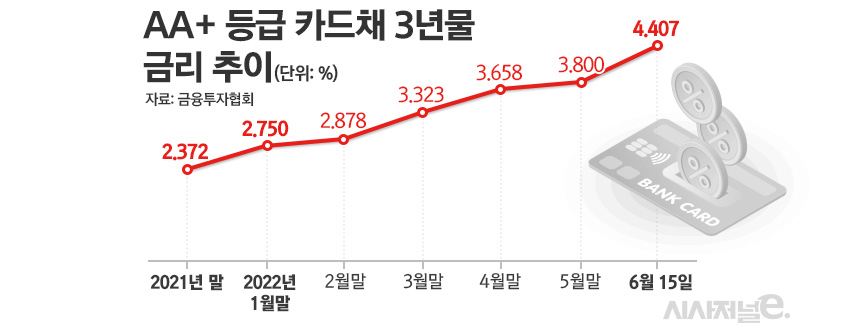

16일 금융투자협회에 따르면 ‘AA+’ 등급 카드채 3년물 금리는 전날 기준 4.407%로 집계됐다. 지난 7일 10년 만에 금리가 4%를 돌파한 데 이어 일주일여 만에 4.5%에 육박하는 수준으로 올라섰다. 지난해 말 기준 카드채 AA+ 3년물 금리가 2.372%였다는 점을 감안하면 6개월 새 2%포인트 이상 오른 셈이다.

이처럼 카드채 금리가 가파르게 오름세를 나타나고 있는 이유는 물가 상승 압력이 거세지면서 글로벌 금리 상승이 가속화된 점이 영향을 미친 것으로 분석된다. 미 연준은 14~15일(현지시각) 열린 연방공개시장위원회(FOMC) 정례회의에서 정책금리 목표 범위를 0.75~1.00%에서 1.50~1.75%로 0.75%포인트 대폭 인상했다. 연준이 자이언트 스텝에 나선 것은 1994년 이후 약 28년 만이다.

미국이 공격적인 금리 인상에 나서면서 시장에서는 한국은행 역시 다음달 있을 금통위에서 빅스텝을 단행할 가능성이 높다는 관측이 나온다. 이창용 한국은행 총재는 이날 오전 서울 중구 은행회관에서 열린 ‘비상 거시경제금융회의’ 직후 기자들과 만난 자리에서 오는 7월 한은 금통위의 빅스텝 가능성에 대해 “시장 반응을 통해 결정하겠다”고 밝혔다.

카드채 금리가 고공행진을 이어가면서 카드사들의 수익성 고민은 더욱 심화되고 있다. 카드사들은 은행과 달리 수신 기능이 없어 카드론·현금서비스와 같은 대출 사업과 가맹점 대금 지급 등을 위한 운영자금 대부분을 회사채 발행을 통해 조달한다. 기준금리 인상은 채권 금리 인상으로 이어지기 때문에 카드사 입장에서는 그만큼 조달 비용이 늘어나게 된다.

카드채 금리 상승으로 자금조달 비용은 점점 늘어나는 반면 신용판매나 카드론 등 주요 사업의 수익성을 제고하기도 어려운 상황이라 카드사들의 역마진 우려는 점점 커지고 있다. 수년째 계속되고 있는 영세·중소 가맹점 수수료율 인하 정책으로 신용판매 부문에서는 적자가 심화되고 있는 데다가 카드론 역시 법정 최고금리 인하 여파로 금리를 올리기가 쉽지 않은 탓이다.

카드업계 관계자는 “가맹점 수수료율 인하로 신용판매 부문은 이용액이 증가할수록 적자가 심화되고 있다”며 “카드론 쪽으로 수익성을 제고하려면 대출금리를 올려야 하는데 지난해 법정 최고금리가 20%로 떨어지면서 15% 중후반대 금리 구간에서 저축은행이나 대부업 등 타 업권과의 대출 경쟁이 심화되고 있어 카드론 금리를 올리기도 쉽지 않은 상황”이라고 말했다.

이에 일각에서는 카드사들이 역마진을 해소하기 위해서는 카드채보다 장기 기업어음(CP) 및 자산유동화증권(ABS) 등으로 자금조달 수단을 다각화해야한다는 지적이 제기된다.

서지용 상명대 경영학부 교수는 “신용판매나 카드론 등에서 운용 수익을 높이기 어려운 상황에서 수익성을 개선하기 위해서는 조달비용을 낮추는 것이 관건”이라며 “카드사들의 자금조달 수단에서 카드채가 차지하는 비중이 월등히 높은데 금리 인상기에 조달 비용을 낮추기 위해서는 장기 자금조달 비중을 늘려야 한다”고 설명했다.

그러면서 “장기 기업어음(CP)이나 카드사들이 가진 매출채권을 활용해 비교적 낮은 금리로 자금을 조달할 수 있는 ABS 발행을 통해 카드채 의존도를 낮출 필요가 있다”고 덧붙였다.