대형GA, 당기순이익 547억원…전년比 32%↓

삼성·푸르덴셜·한화생명 등 GA 채널 강화 나서

“GA채널, 고객 접점 확대에 유리···보험업계 내 트렌드 될 것”

[시사저널e=김희진 기자] 여러 보험사의 다양한 상품을 취급하며 보험업계 내 존재감을 키워오던 법인보험대리점(GA)이 지난해 부진한 실적을 거뒀다. 그러나 GA의 전반적인 실적 부진에도 생명보험사들은 앞다퉈 GA 채널 강화에 열을 올리면서 그 배경에 관심이 쏠린다.

◇ 대형GA, 당기순익 전년 대비 32%↓···코로나 및 1200%룰 등 영향

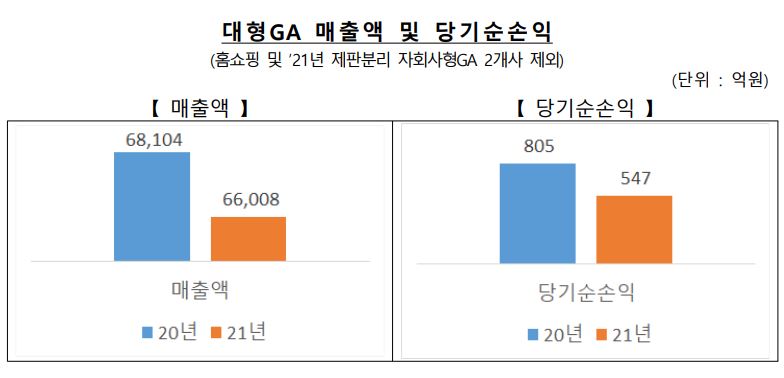

14일 한국보험대리점협회에 따르면 홈쇼핑과 지난해 제판분리(제조와 판매 분리)에 나선 자회사형GA인 한화생명금융서비스, 미래에셋금융서비스를 제외한 지난해 대형GA(설계사 500명 이상)의 당기순이익은 547억원으로 전년 동기(805억원) 대비 32% 감소했다.

한화생명금융서비스와 미래에셋금융서비스도 실적 악화를 면치 못했다. 한화생명금융서비스는 지난해 1681억원 규모의 당기순손실을 냈으며 올해 1분기에도 410억원 규모의 적자를 기록했다. 지난해 256억원 적자를 기록했던 미래에셋금융서비스는 올해 1분기 42억원의 순손실을 내면서 적자를 벗어나지 못했다.

이들보다 업력이 긴 여타 자회사형GA들도 실적이 부진하기는 마찬가지다. 삼성생명금융서비스는 지난해 75억원 적자를 기록한 데 이어 올해 1분기에도 13억원의 순손실을 내며 적자를 벗어나지 못하고 있다. 신한라이프의 자회사형GA인 신한금융플러스 역시 지난해 89억원의 적자를 기록한 바 있으며, 올해 1분기에도 7억원 규모의 순익을 올리는 데 그쳤다.

GA들의 실적이 전반적으로 하락한 이유는 신종 코로나바이러스 감염증(코로나19) 여파와 함께 설계사에게 지급하는 수수료를 제한하는 1200%룰, 지난해 3월 금융소비자보호법 시행 등의 영향으로 대면영업 여건이 악화된 데 따른 것으로 풀이된다.

보험대리점협회 관계자는 “코로나19 팬데믹의 지속과 금소법 시행, 수수료 1200%룰 적용, 고용·산재 보험 의무 적용 등 어려운 경영여건으로 인해 신계약 및 수입수수료가 감소했다”고 설명했다.

◇ GA 조직 영입 및 인수 추진···생보사, GA 채널 강화 ‘분주’

이처럼 GA 시장이 약세를 나타내고 있음에도 불구하고 생명보험사들은 GA 조직 인수를 추진하는 등 GA 채널 강화에 열을 올리고 있다.

일례로 푸르덴셜생명보험은 지난 2일 자회사형GA ‘KB라이프파트너스’를 공식 출범했으며, 삼성생명의 자회사형GA인 삼성금융서비스는 라이나생명 산하의 라이나금융서비스와 양도양수 계약을 체결하고 8개 지사를 영입하는 등 GA 채널 확대에 나서고 있다.

한화생명 역시 대형 GA인 피플라이프 인수를 검토 중이다. 한화생명이 피플라이프를 인수할 경우 자사의 자회사형GA인 한화생명금융서비스와의 합병을 통해 GA 채널 조직 강화 및 영업력 제고를 꾀할 수 있을 것으로 보인다.

생보사들이 이처럼 GA 채널에 공을 들이는 이유는 포화 상태에 접어든 보험 시장에서 전속채널보다는 GA 채널을 통한 영업이 고객 접점 확대에 더 효과적인 까닭이다. 소속 보험사의 상품만을 취급해야 하는 전속 채널과 달리 GA는 여러 보험사의 상품을 판매할 수 있다. 아울러 사회적 거리두기 해제로 대면영업이 다시금 활성화될 것이 예상되는 만큼 GA 채널에 기대를 거는 것으로 풀이된다.

보험업계 관계자는 “여러 보험사의 다양한 상품을 판매할 수 있다는 점에서 GA 채널을 확대하고자 하는 움직임이 보험업계 내 트렌드가 될 것”이라며 “전속채널과 달리 GA 채널은 여러 보험사의 상품을 비교, 판매함으로써 소비자 접점을 넓힐 수 있고 소비자의 선택 폭도 넓힐 수 있다”고 말했다.