스팩과 합병 나서는 비상장사들 연이어 나와

합병 기대감에 상장 스팩 주가도 상승세

스팩 IPO에도 관심 여전···리스크 감안해야 목소리도

[시사저널e=송준영 기자] 국내 증시에서 스팩(SPAC·기업인수목적회사)을 활용한 우회 상장 사례가 연이어 나오고 있어 주목된다. IPO(기업공개) 시장 부진 속에 안정적으로 자금을 조달하려는 수요가 우회상장 활성화를 이끈 요인으로 분석된다. 스팩 시장이 활기를 띄면서 스팩 IPO와 스팩주 투자에 대한 관심도 재점화되고 있는 모습이다.

◇ 스팩 우회상장 사례 연이어···얼어붙은 직상장 시장과 대조적

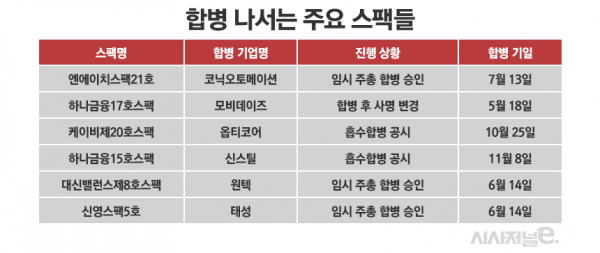

8일 증권업계에 따르면 반도체·디스플레이 제조·제어 솔루션 업체인 코닉오토메이션은 전날 열린 임시주주총회에서 엔에이치스팩21호와의 합병을 승인했다. 합병 기일은 내달 13일이며 합병 신주는 같은 달 29일 상장된다. 이번 결정으로 엔에이치스팩21호는 상장한 지 1년이 채 되지 않아 목적을 달성하게 됐다. 엔에이치스팩21호는 지난해 10월 125억원을 모집하며 증시에 상장했다.

스팩을 통해 우회 상장에 나서는 사례는 이뿐만이 아니다. 디지털 마케팅 전문기업 모비데이즈는 지난달 13일 주주총회를 통해 하나금융17호스팩과의 합병을 최종 결정했고 이날 증시에 상장한 상태다. 하나금융17호스팩은 지난해 1월 증시에 상장한 스팩으로 당시 120억원을 조달했었다.

이밖에 케이비제20호스팩의 경우 무선통신장비 제조 사업을 하는 옵티코어를 흡수합병 한다고 지난달 31일 공시했다. 같은 달 20일에는 하나금융15호스팩이 철강 제조업체 신스틸을 흡수합병한다고 밝혔다. 미용의료기기 사업을 하는 코넥스 상장사 원텍은 이전 상장 방식으로 대신밸런스제8호스팩과의 합병을 지난달 주주총회를 통해 최종 결정했다. 공정 자동화 설비 전문기업 태성은 오는 14일 신영스팩5호와의 합병 기일을 앞두고 있다.

이 같은 스팩 시장은 국내외 증시 불확실성 확대 속에 IPO 철회 사례가 연이어 나오고 있는 것과는 대조적이다. 이는 안정적으로 자금 조달에 나서려는 비상장사들의 수요 영향으로 분석된다. 스팩은 상장 당시 공모자금이 정해져 있어 기업 입장에서는 안정적인 자금 조달이 가능하다는 특징이 있다.

◇ 스팩 IPO 나왔다하면 인기···리스크 있어 유의해야 목소리도

스팩 합병이 활발해지면서 관련 투자에 대한 관심도 늘어나고 있는 모습이다. 스팩은 합병 기대감에 따라 주가가 움직이는 특성이 있는데, 기업들의 우회 상장 수요가 높을수록 주가에는 유리한 환경으로 평가된다.

실제 올 들어 상장한 스팩 12곳의 경우 공모가 2000원 대비 평균 11.3% 상승했다. 이론적으로 합병 이슈가 없는 스팩의 경우 공모가인 2000원에서 합병 실패 시 받게 되는 공모자금 예치 이자를 더한 수준에서 주가가 형성된다. 주가가 이론 가격을 크게 넘어섰다는 점은 결과적으로 합병 기대감이 더해졌다는 것으로 해석할 수 있다.

이에 이미 IPO 시장에서 스팩은 불황을 모르고 큰 인기를 끌고 있는 상황이다. 가장 최근 상장한 하나금융22호스팩은 기관 수요예측에서 1276.63대 1의 경쟁률을 기록했다. 올 들어 가장 낮은 스팩 수요예측 경쟁률은 올해 1월 DB금융스팩10호가 기록한 843대 1이었다. 지난해 상반기만 하더라도 한 자릿수 경쟁률이 나왔던 것과는 대조적이다.

다만 스팩 역시 리스크가 있다는 측면에서 투자에 유의할 필요가 있다는 지적도 있다. 한 투자업계 관계자는 “투자자 기대에 미치지 못하는 기업과의 합병이 결정되거나 합병이 도중 철회되는 상황이 나올 경우 주가가 하락할 수 있다. 합병 자체가 성립 되지 않을 시엔 기회비용이 발생한다”며 “스팩의 규모에서부터 합병 기업을 물색하는 스팩 발기인이 누구인지, 스팩이 합병하려는 업종이 무엇인지 등을 세심하게 살펴볼 필요가 있다”라고 밝혔다.