부실채권 비율 상위 5개 사 가운데 유일하게 증가

대손충당금 급증으로 1Q 당기순익 66% 급감

인터넷은행 공세로 수익성·건전성 개선 어려워져

[시사저널e=유길연 기자] OK저축은행이 올해 1분기 당기순이익이 급감하면서 실적 2위 자리를 경쟁사에 내줬다. 부실채권이 불어나면서 비용으로 처리되는 대손충당금이 급증한 탓이다. 최근 인터넷은행이 중·저신용자 대출 시장에 적극적으로 진출하는 등 경영 환경이 악화되고 있어 OK저축은행의 올해 남은 기간 실적 전망도 불투명하다는 전망이 나온다.

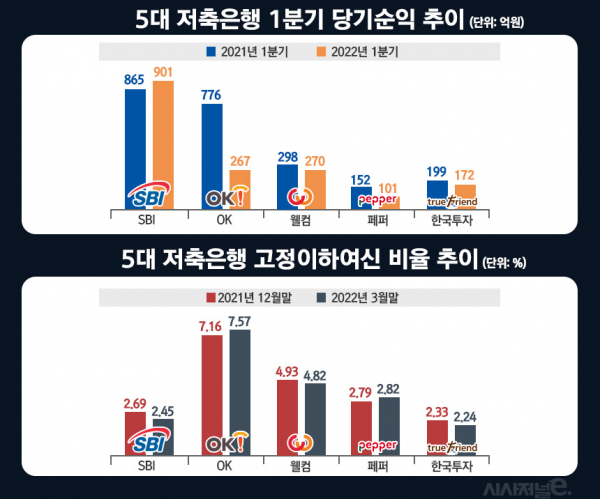

7일 금융권에 따르면 OK저축은행의 올해 1분기 당기순익은 267억원으로 지난해 같은 기간(776억원)과 비교해 66%(509억원) 크게 줄었다. 5대 저축은행(SBI·OK·웰컴·페퍼·한국투자) 가운데 가장 많이 감소했다. 이에 실적 2위 자리를 웰컴저축은행(270억원)에 내줬다. 반면 라이벌인 SBI저축은행은 5대 저축은행 가운데 유일하게 실적이 늘었다. 1분기 순익은 901억원으로 작년 동기 대비 4% 증가했다.

OK저축은행이 장사를 잘하지 못한 것은 아니다. OK저축은행의 핵심 이익인 이자이익(2993억원)은 같은 기간 36% 늘었다. 지난해에 이어 올해 1분기에도 대출채권이 늘고 기준금리가 상승한 영향으로 풀이된다. 이 밖에 배당금 수익(204억원)도 세 배 가까이 급증했다.

실적 부진의 핵심 원인은 부실채권(고정이하여신) 증가가 꼽힌다. 올해 3월 말 기준 OK저축은행의 전체 대출자산 가운데 부실채권이 차지하는 비중은 7.57%로 지난해 말과 비교해 0.39%포인트 늘었다. 5대 저축은행 가운데 가장 큰 증가폭이다.

부실채권의 증가는 대손충당금이 불어나는 결과를 초래한 것으로 분석된다. OK저축은행의 1분기 대손충당금을 포함한 대출채권 관련 손실은 1597억원으로 작년 동기 대비 두 배 넘게 늘었다. 대손충당금은 대출채권 가운데 원리금을 받지 못할 부분을 미리 인식해 손실 처리하는 금액을 의미한다. 충당금이 늘어나면 비용이 그만큼 증가하기에 당기순익도 감소한다.

OK저축은행은 최근 부실채권이 계속 늘어나는 등 자산건전성이 악화돼 고민이 깊은 모양새다. 코로나19 사태가 발생하기 전인 2019년 부실채권 비중은 6.26%였다. 이후 부실채권이 계속 증가하면서 이 비율은 지난해 7%선으로 올라섰다. 그 결과 5대 저축은행 가운데 가장 많은 부실채권 비율을 기록하고 있다.

문제는 자산건전성을 개선하기엔 상황이 녹록치 않다는 점이다. 인터넷은행이 저축은행의 주영역인 중·저신용자 대출 시장에 적극적으로 뛰어들어들었기 때문이다. 부실채권 비중을 줄이기 위해서는 원칙적으론 신용점수가 상대적으로 더 높은 차주를 최대한 확보해야 한다. 인터넷은행은 상대적으로 우량 고객을 확보하기 위해 전력을 쏟고 있다. 차주 입장에서도 저축은행 등 2금융권보다 1금융권에서 대출을 받는 것이 더 낫기에 인터넷은행의 중·저신용자 대출자산은 급증세다. 이 추세가 계속 되면 저축은행은 그만큼 건전성을 개선하기 더 어려워진다.

인터넷은행의 공세로 OK저축은행은 수익성에도 비상등이 켜졌다. 중저신용자 대출자산 확보 경쟁이 치열해지면서 저축은행은 최근 대출금리를 내리고 있어서다. 기준금리 상승에 역행하는 행보다. OK저축은행도 올해 들어 새로 내준 개인신용대출 평균금리가 계속 내려갔다. 작년 12월 16.72%였지만 지난달 16.22%까지 하락했다.

동시에 기준금리 인상으로 예·적금 금리는 우상향하고 있다. OK저축은행의 정기예금 상품(1년·단리) 금리는 올해 들어 총 0.8%포인트 올려 현재 3.1%를 기록했다. 주력인 개인신용대출 금리는 하락하고 수신 금리는 상승해 예대마진이 감소할 가능성이 커진 셈이다. 예대마진 하락 정도가 크면 올해 이자이익이 감소할 확률도 배제할 수 없다.

OK저축은행은 당장 자산건전성 개선을 위해 부실채권을 대거 매각할 것으로 전망된다. 부실채권 처분에 따라 발생할 이익과 손실은 올해 OK저축은행의 실적에 중요한 변수가 될 것으로 관측된다. OK저축은행은 최근 2년 연속 부실채권을 처분하면서 손실을 입은 바 있다.

OK저축은행 관계자는 “이번 분기에 리스크 관리에 중점을 두면서 대손충당금을 적정 수준보다 더 많이 늘렸다”라며 “최근 인터넷은행이 중저신용자 대출에 적극적으로 뛰어들고 있지만 저축은행이 그간 쌓아온 노하우가 많기에 수익성·건전성을 끌어올리는데 문제가 없을 것”이라고 말했다.