보험사, 가계대출 확대 집중하지만 교보는 지난 2년간 2%↓

기업대출은 28% 급증···생보사 '빅3' 중 가장 큰 증가율

금리 높은 중소기업 대출 늘려···신용대출 급증은 우려

[시사저널e=유길연 기자] 대형 보험사들이 40년 주택담보대출 상품을 출시하는 등 가계대출을 늘리기 위해 노력하고 있지만 교보생명은 기업대출에 더 집중한 것으로 파악됐다. 상대적으로 여유가 있는 재무건전성을 바탕으로 금리가 더 높은 중소기업 대출을 늘리기 위해 노력한 것으로 풀이된다. 다만 늘어난 중소기업 대출은 대부분 신용대출인 점은 향후 부실 가능성을 키울 수 있다는 지적도 나온다.

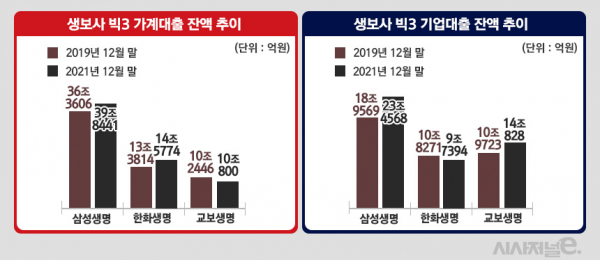

24일 금융권에 따르면 교보생명의 지난해 말 가계대출 잔액은 10조800억원으로 코로나19 발생 전인 2019년 12월 말과 비교해 2% 줄었다. 교보생명은 코로나19 사태로 인해 ‘제로금리’ 시대로 접어든 2020년엔 가계대출이 더 많이 줄었다. 그러다 이듬해에 소폭 늘려 10조원 수준을 유지했다. 아직 잔액 규모는 공시되지 않았지만, 올해 1분기에 들어서는 다시 감소세로 돌아선 것으로 파악된다.

다른 보험사들의 경향과 반대되는 행보다. 보험사들은 지난 2년 동안 가계대출을 꾸준히 늘렸다. 교보생명과 함께 생명보험사 ‘빅3’로 꼽히는 삼성·한화생명은 가계대출이 같은 기간 각각 9.6%, 9% 크게 늘었다.

특히 올해 들어 금융당국의 규제 영향으로 가계대출이 줄자 보험사들은 대책 마련에 집중하고 있다. 삼성생명이 최근 보험업계 최초로 40년 만기 주택담보대출 상품을 출시한 것도 이러한 이유에서다. 한화생명도 40년 만기 상품 출시를 고려하고 있는 것으로 전해진다. 하지만 교보생명은 이에 대한 특별한 계획은 없다는 입장이다. 주담대 금리도 4월 보험사 가운데 가장 높은 수준을 유지하고 있다.

반면 교보생명은 기업대출은 적극적으로 늘렸다. 작년 말 기업대출 잔액은 14조828억원으로 2019년 말 대비 28% 크게 늘었다. 증가율로 보면 빅3 가운데 가장 큰 증가율이다. 반면 한화생명(9조7394억원)은 같은 기간 10% 줄었다. 삼성생명(23조4568억원)은 24% 증가했다. 특히 교보생명은 이 기간 동안 중소기업 대출을 27% 늘려 가장 빠른 증가 속도를 보였다. 삼성생명(20%)과 비교해도 크게 높은 증가율이다.

보험업계에선 교보생명이 상대적으로 건전성에 여유가 있어 수익성이 더 높은 중소기업대출을 늘리는데 집중한 것으로 풀이된다. 보험사는 대출을 늘리면 그만큼 리스크(금리·신용리스크)가 커져 자본건전성에 부정적인 영향을 미친다. 이에 자본건전성 지표를 고려해 대출채권을 내줘야 한다. 기업대출은 보통 가계대출보다 부실 위험이 커 신용리스크가 더 높은 편이다. 반대로 이러한 위험 수준은 대출 금리에 반영되기에 중소기업 대출 금리는 가계대출보다 높다.

교보생명의 자본건전성 지표인 지급여력비율(RBC)는 지난해 말 266.2%로 업계 상위권을 유지했다. 삼성생명(304.61%) 보다는 낮지만 한화생명(184.36%)보다는 크게 높은 수준이다. 이에 교보생명은 지급여력비율의 여유 범위 안에서 가계대출보다 수익성이 더 높은 중소기업대출을 늘린 것으로 풀이된다.

교보생명은 중소기업 대출을 늘린 결과 이자수익 감소를 더 잘 방어할 수 있었던 것으로 분석된다. 지난해 상반기까지 저금리 기조가 이어지면서 보험사들은 이자수익 감소를 최대한 막는 것이 핵심 과제 중 하나였다. 교보생명이 지난해 대출채권으로 얻은 이자수익은 9471억원으로 2019년과 비교해 약 2.7% 감소했다. 반면 중소기업을 비롯한 기업대출을 줄인 한화생명은 8.7% 크게 줄었다.

하지만 중소기업 대출 가운데 신용대출 비중이 크다는 점은 문제라는 지적이 나온다. 지난 2년 간 교보생명의 중소기업 대출은 약 1조9000억원 늘었는데, 이 중 신용대출 증가액이 1조6000억원 가량으로 대부분을 차지했다. 이에 신용대출 비중도 61%에서 64%로 3%포인트 올랐다.

최근 금리가 크게 오르고 있는데다 경기 회복이 더딘 상황에서 부실채권이 늘어나면 그만큼 손실액도 커질 가능성이 있다. 신용대출은 담보물이 없어 부실에 빠지면 그만큼 손실을 입는 규모가 크다. 교보생명의 자산건전성은 양호한 수준으로 관리되고 있긴 하다. 작년 말 연체율과 부실채권(고정이하여신) 비율은 각각 0.13%, 0.1%였다. 대형 시중은행보다도 크게 낮은 수준이다. 올해 1분기에도 이 수준에서 큰 변화가 없는 것으로 전해진다. 하지만 급격한 경기 변동으로 인해 부실사태가 발생할 확률도 배제할 수 없다.

교보생명 관계자는 “가계·기업대출은 내부적으로 정한 규모를 유지하기 위해 노력하고 있다”라며 “교보생명은 자산운용수익률을 높이기 위해 장기채와 고금리 자산 투자 등에 투자를 확대하고 있다”라고 말했다.